Questões de Concurso

Comentadas sobre créditos adicionais em administração financeira e orçamentária

Foram encontradas 1.130 questões

A respeito de administração orçamentária e financeira, julgue o item.

Suponha-se que determinado ente apresente, em certa

data, os seguintes saldos (em R$ 1,00): receita realizada

até o mês: 170; despesa realizada até o mês: 130; receita

prevista no período: 140; crédito extraordinário aberto

no período: 20; e superávit financeiro do balanço

patrimonial do exercício anterior: 40. Em tais

circunstâncias, é correto afirmar que poderia ser aberto

um crédito especial de 60.

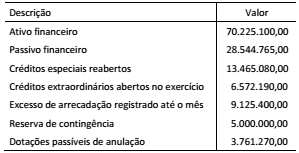

A secretaria de planejamento de um ente público solicitou informações da secretaria de finanças para verificar a disponibilidade de recursos para abertura de créditos adicionais especiais durante a execução orçamentária. Foram fornecidas as seguintes informações:

O montante do superávit financeiro utilizável para fins de

abertura de créditos adicionais representa:

Durante o exercício financeiro, verificou-se que, em um ente público, a dotação para serviços de manutenção de equipamentos de informática foi dimensionada a menor. Em decorrência disso, foi solicitada a abertura de um crédito adicional.

Esse crédito adicional:

No mês de novembro de 2016, fortes chuvas e ventanias assolaram uma região administrativa do DF. O fato de terem causado danos a casas e aparelhos públicos possibilitou a caracterização de calamidade pública, e não havia, na Lei de Orçamento de 2016, dotação orçamentária específica para a sua recuperação.

Com referência a essa situação hipotética, julgue o próximo item.

Nesse caso, para o reparo das casas, o GDF deverá utilizar-se

da abertura de crédito extraordinário.

Assinale a alternativa CORRETA, ao se tratar de Receitas Públicas:

I. As multas de qualquer natureza ou origem são consideradas receitas, classificadas, segundo sua categoria econômica, como receitas correntes.

II. As receitas e despesas devem ser escrituradas segundo o regime de competência.

III. Os créditos adicionais suplementares destinam-se a gastos para os quais não haja dotação orçamentária específica.

IV. Os créditos especiais suplementares buscam o reforço da dotação orçamentária.

V. São requisitos essenciais da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação. Aquele que desrespeita essas imposições pode ficar impedido de receber as transferências voluntárias que faz jus.

A Lei 4.320/64 aduz sobre créditos adicionais, são eles:

I- suplementares, os destinados a reforço de dotação orçamentária;

II- extraordinários, os destinados a despesas para as quais não haja dotação orçamentária específica;

III- especiais, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

I.Suplementares, os destinados a reforço de dotação orçamentária.

II.Complementares, os destinados a despesas para as quais não haja dotação orçamentária específica.

III.Extraordinários, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

Sobre a classificação dos créditos adicionais estão corretas as afirmativas