Questões de Concurso

Comentadas sobre a receita pública na lei de responsabilidade fiscal em administração financeira e orçamentária

Foram encontradas 586 questões

Com base nessas informações e sabendo que a receita corrente líquida do Estado, no exercício de X1, foi R$ (mil) 100.000,00, é correto afirmar que o limite de despesa com pessoal definido pela Lei de Responsabilidade Fiscal

As receitas oriundas de fianças e cauções devem ter suas previsões de arrecadação em metas bimestrais.

O montante previsto para as receitas de operações de crédito não poderá ser superior ao total das despesas de capital constantes da Lei Orçamentária Anual, exceto as exceções previstas na Constituição Federal e aprovadas pelo Poder Legislativo por maioria absoluta.

As receitas oriundas de operações de crédito não integram o somatório para apuração da receita corrente líquida

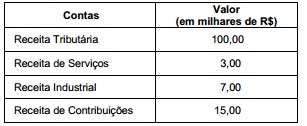

Sabendo que, em X1, o governo estadual efetuou transferências correntes obrigatórias a municípios no valor de R$ (mil) 12,00 e recolheu as contribuições previdenciárias retidas na folha de pagamentos de seus funcionários no valor de R$ (mil) 3,00. Em X1, o valor da Receita Corrente liquida, em milhares de reais, foi

crises econômicas ao longo da história brasileira. A Lei

Complementar n.o 101/2000 — Lei de Responsabilidade Fiscal

(LRF) — representou uma resposta a essa realidade, tendo sido um

esforço organizado no sentido de garantir um melhor equilíbrio nas

contas públicas. À luz desse instrumento legal e da legislação

pertinente ao orçamento público no Brasil, julgue os itens que se

seguem, referentes à receita e à despesa pública.

seguir.

Quanto à Lei de Responsabilidade Fiscal, assinale a alternativa correta.

Pretende o Prefeito encaminhar projeto de lei à Câmara Municipal instituindo programa de recuperação de créditos tributários mediante a concessão de anistia de multa e juros. De acordo com a Lei de Responsabilidade Fiscal, identifique abaixo os documentos que devem acompanhar o projeto de lei.

I. Declaração de que a renúncia não afetará o limite legal de comprometimento aplicado às despesas com pessoal.

II. Demonstração de que a renúncia foi considerada na estimativa de receita da lei orçamentária, e de que não afetará as metas de resultados fiscais previstas no anexo próprio da lei de diretrizes orçamentárias.

III. Declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias.

IV. Estimativa do impacto orçamentário-financeiro no exercício em que deva iniciar sua vigência e nos dois seguintes.