A Demonstração das Variações Patrimoniais evidencia as alte...

Assinale a opção que indica um fato contábil orçamentário que é demonstrado na Demonstração das Variações Patrimoniais.

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Conforme o MCASP, a Demonstração das Variações Patrimoniais (DVP) evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

Essas variações patrimoniais quantitativas podem ser definidas como:

a. Variações Patrimoniais Aumentativas (VPA): corresponde a aumentos na situação patrimonial líquida da entidade não oriundos de contribuições dos proprietários;

b. Variações Patrimoniais Diminutivas (VPD): corresponde a diminuições na situação patrimonial líquida da entidade não oriundas de distribuições aos proprietários.

Para quem estuda Contabilidade Geral, é bom lembrar que este Demonstrativo tem função semelhante à Demonstração do Resultado do Exercício (DRE) do setor privado. A DVP permite a análise de como as políticas adotadas provocaram alterações quantitativas (modificativas) no patrimônio público, considerando-se a finalidade de atender às demandas da sociedade.

Atenção! Da mesma forma que na DRE, não entram na DVP alterações meramente qualitativas do patrimônio. Ou seja, fatos contábeis permutativos. Apenas fatos contábeis que alterem a situação líquida (variações quantitativas) impactam a DVP.

Com o objetivo de evidenciar o impacto no patrimônio, deve haver o registro da variação patrimonial diminutiva (VPD) ou aumentativa (VPA) em razão do fato gerador e de sua consequência para o patrimônio, conforme o regime de competência. Em outras palavras, as receitas e despesas patrimoniais são reconhecidas em razão do fato gerador e não tem a ver, necessariamente, com as etapas das receitas e despesas orçamentárias (arrecadação e empenho).

Atenção! Mas existem situações em que um fato contábil pode ter natureza orçamentária e ao mesmo tempo ser evidenciado na DVP pois corresponde a VPAs ou VPDs. É o caso, por exemplo, da maior parte das receitas e despesas orçamentárias correntes.

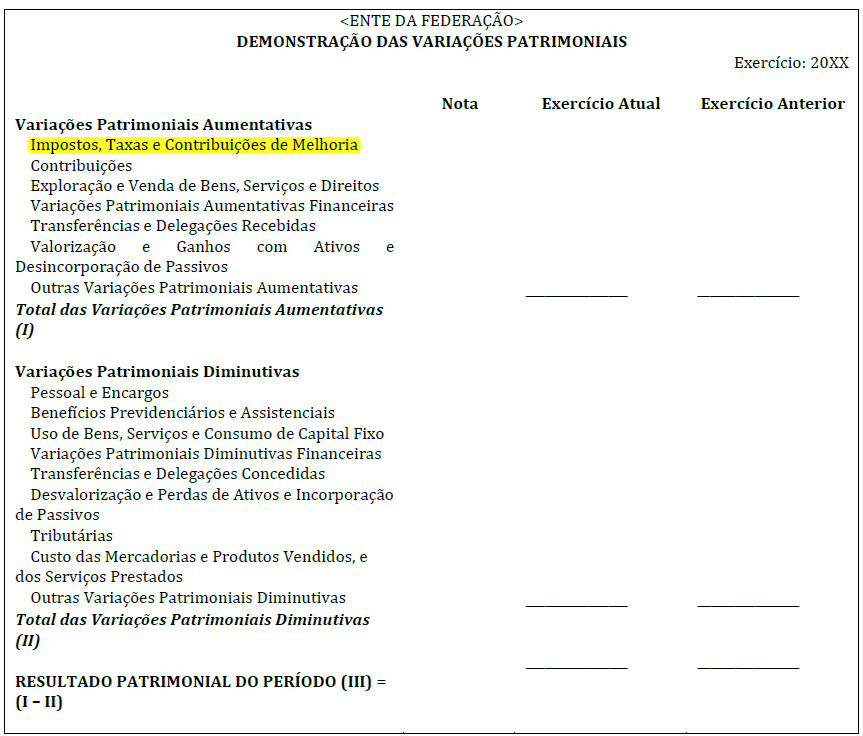

Perceba esse fato na estrutura da DVP abaixo:

Atenção! Isso ocorre porque grande parte das receitas orçamentárias correntes (tributária, contribuições, patrimonial, serviços etc) e despesas orçamentárias correntes (pessoal e encargos, juros etc) provocam alterações na situação líquida patrimonial, aumentativas e diminutivas, respectivamente.

Feita toda a revisão, vejamos as alternativas:

A) Errado, a inscrição da dívida ativa constitui um fato contábil permutativo no ente como um todo, não é demonstrado na DVP.

B) Certo, a receita tributária é um fato contábil orçamentário que é demonstrado na Demonstração das Variações Patrimoniais. Ele é evidenciado na 1ª linha das VPAs.

C) Errado, o recebimento de cauções é um fato contábil extraorçamentário e permutativo.

D) Errado, a compra de estoque é um fato contábil permutativo. A VPD só é registrada no consumo deste.

E) Errado, o recebimento de cota para pagamento de restos a pagar é um fato contábil extraorçamentário e permutativo no ente como um todo.

Gabarito do Professor: Letra B

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Gabarito: letra B.

O fato contábil para estar demonstrado na DVP, que seja Variação Patrimonial Aumentativa ou Diminutiva, tem que ser um fato modificativo.

A letra B é a unica que indica um fato que altera o PL, as demais alternativas referem-se a fatos permutativos.

GABARITO: B.

Receita Tributária: são os ingressos provenientes da arrecadação de impostos, taxas e contribuições de melhoria. É receita privativa das entidades investidas do poder de tributar: União, Estados, Distrito Federal e Municípios.

"Receita Tributária – É a arrecadação de tributos – impostos, taxas e contribuição de melhoria – e respectivos adicionais."

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo