Questões de Economia - Modelo CAPM (Capital Asset Pricing Model) para Concurso

Foram encontradas 130 questões

Ano: 2006

Banca:

FCC

Órgão:

BACEN

Prova:

FCC - 2006 - BACEN - Analista do Banco Central - Área 3 - Conhecimentos Específicos |

Q2254438

Economia

Considere:

I. O risco diversificável representa a parte do risco de um ativo associada a causas aleatórias que podem ser eliminadas por meio da diversificação.

II. O coeficiente Beta (β) é uma medida relativa de risco diversificável.

III. O CAPM pode ser dividido em duas partes: (1) A taxa livre de risco; (2) o prêmio de risco.

IV. O coeficiente de variação (CV) é uma medida de dispersão relativa que é útil na comparação do risco de ativos com diferentes retornos esperados.

É correto o que consta em

I. O risco diversificável representa a parte do risco de um ativo associada a causas aleatórias que podem ser eliminadas por meio da diversificação.

II. O coeficiente Beta (β) é uma medida relativa de risco diversificável.

III. O CAPM pode ser dividido em duas partes: (1) A taxa livre de risco; (2) o prêmio de risco.

IV. O coeficiente de variação (CV) é uma medida de dispersão relativa que é útil na comparação do risco de ativos com diferentes retornos esperados.

É correto o que consta em

Ano: 2006

Banca:

FCC

Órgão:

BACEN

Prova:

FCC - 2006 - BACEN - Analista do Banco Central - Área 3 - Conhecimentos Específicos |

Q2254437

Economia

Uma empresa produtora de lingotes de aços especiais

apresenta Beta (ß) de 1,3. A taxa livre de risco é de 8% e

o retorno sobre a carteira de ativos de mercado é de 10%.

Considerando o modelo CAPM, o retorno exigido para

adquirir ações dessa empresa é de

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Ciências Econômicas/Finanças |

Q2228456

Economia

No que se refere à relação entre risco e retorno em finanças e à maneira como essa dinâmica afeta o apreçamento de ativos, julgue o item a seguir.

A performance do modelo APT é superior à do modelo CAPM no caso de empresa que apresente sensibilidade a outros fatores de risco dissociados do risco de mercado.

A performance do modelo APT é superior à do modelo CAPM no caso de empresa que apresente sensibilidade a outros fatores de risco dissociados do risco de mercado.

Ano: 2023

Banca:

IF-MT

Órgão:

IF-MT

Prova:

IF-MT - 2023 - IF-MT - Professor do Ensino Básico, Técnico e Tecnológico - Administração |

Q2187508

Economia

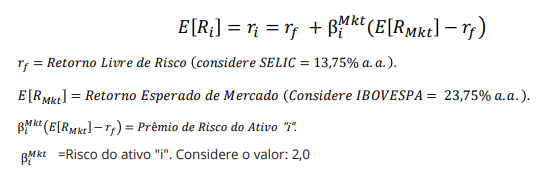

Há uma relação direta entre retorno esperado e risco. O Modelo CAPM (Modelo de Precificação de Ativos Financeiros) considera o beta (β) como a medida de risco entre o ativo (ou carteira) e o mercado (RM). De acordo com

Berk e DeMarzo (2009, p. 385-419), “sob as suposições do CAPM, podemos identificar a carteira eficiente: é igual

à carteira de mercado. Esta pode ser utilizada como benchmark. (...) O prêmio de risco de um título é igual ao

prêmio de risco de mercado (o valor pelo qual o retorno esperado de mercado excede a taxa de juros livre de

risco), multiplicado pelo valor de risco de mercado presente nos retornos do título, medido por seu beta (β) com

o mercado”.

Considerando a equação do CAPM e os seguintes valores hipotéticos (Selic: 13,75% a.a.; Ibovespa: 23,75% a.a.; beta (β)=2,0), calcule o retorno esperado ( r_i ) do Título “i” e assinale a alternativa com a resposta CORRETA:

Considerando a equação do CAPM e os seguintes valores hipotéticos (Selic: 13,75% a.a.; Ibovespa: 23,75% a.a.; beta (β)=2,0), calcule o retorno esperado ( r_i ) do Título “i” e assinale a alternativa com a resposta CORRETA:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Tecnólogo em Gestão Financeira |

Q2164804

Economia

O modelo de precificação de ativos Capital Asset Price Model

(CAPM) foi desenvolvido para analisar ativos financeiros, em

especial para avaliar a relação existente entre o risco e o retorno dos investimentos. Recentemente, os investimentos em

ativos de alta volatilidade e riscos têm sido o modal no mercado brasileiro e mundial devido à disruptura provada pela

pandemia, provocando realocações de ativos e, em seguida,

pela guerra da Ucrânia e Rússia. Dentro deste contexto, considere as seguintes informações e utilize-se do modelo CAPM:

• Coeficiente beta do ativo: 1,20; • Taxa Livre de Riscos: 6%; e, • Retorno Esperado do Mercado onde o ativo é negociado: 8%.

Assinale a expectativa esperada de retorno deste ativo nestas condições.

• Coeficiente beta do ativo: 1,20; • Taxa Livre de Riscos: 6%; e, • Retorno Esperado do Mercado onde o ativo é negociado: 8%.

Assinale a expectativa esperada de retorno deste ativo nestas condições.