Questões de Concurso

Foram encontradas 934 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Julgue o item subsequente, a respeito das demonstrações do resultado do exercício e do resultado abrangente.

Na reclassificação de um ativo financeiro da categoria

mensurado ao valor justo por meio de outros resultados

abrangentes para a categoria mensurado ao valor justo no

resultado, os ganhos ou as perdas acumulados antes da

reclassificação devem ser transferidos para o resultado do

período.

Julgue o item subsequente, a respeito das demonstrações do resultado do exercício e do resultado abrangente.

Entre os outros resultados abrangentes devem ser

evidenciados os ganhos e as perdas decorrentes de

desreconhecimento de ativos financeiros avaliados pelo

custo amortizado.

Julgue o item subsequente, a respeito das demonstrações do resultado do exercício e do resultado abrangente.

Considere que, em determinado exercício social, uma

entidade não tenha incorrido em nenhum outro resultado

abrangente além daqueles apresentados em sua

demonstração do resultado do exercício. Apesar disso, nessa

situação, a apresentação de uma demonstração zerada de

outros resultados abrangentes é requerida.

No corrente exercício, uma entidade apurou mais tributo do que deveria pagar, em função de um evento temporário. Em virtude disso, a entidade gerou um ativo fiscal diferido em montante de R$ 45 mil. A previsão é que o ativo diferido gere benefícios por período superior a um exercício social. A entidade divide seus ativos em circulantes e não circulantes, conforme determina a legislação societária.

A partir da situação hipotética precedente, julgue o próximo item.

A entidade deverá segregar o ativo fiscal gerado em

circulante e não circulante, de acordo com a expectativa de

aproveitamento do crédito.

Relativamente à elaboração das demonstrações contábeis segundo a Lei n.º 6.404/1976 e a legislação complementar, julgue o item que se segue.

A demonstração dos lucros ou prejuízos acumulados é uma

demonstração facultativa.

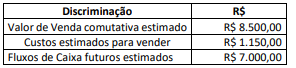

Considerando somente as informações apresentadas, o valor de Perdas Estimadas para Redução ao Valor Recuperável e do valor contábil do Equipamento após o reconhecimento da perda por desvalorização serão respectivamente de:

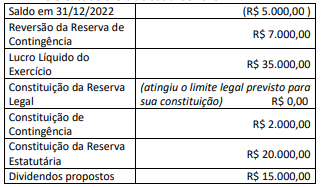

Considerando somente as informações apresentadas, a Demonstração dos Lucros ou Prejuízos evidenciará um valor do (a)

( ) A Demonstração dos Lucros ou Prejuízos Acumulados – DLPA tem como principal objetivo apresentar as movimentações nas contas de Lucros ou Prejuízos Acumulados, resultantes principalmente da distribuição do resultado do período e da reversão de valores para as contas de Lucros ou Prejuízos Acumulados.

( ) As informações divulgadas na Demonstração dos Lucros ou Prejuízos Acumulados – DLPA também estão incluídas na Demonstração das Mutações do Patrimônio Líquido – DMPL, a qual é mais abrangente e mostra todas as variações que ocorreram no Patrimônio Líquido.

( ) As sociedades anônimas de capital aberto são obrigadas à elaboração e apresentação da Demonstração dos Lucros ou Prejuízos Acumulados – DLPA, não estando dispensada de tal obrigatoriedade ainda que apresentem a Demonstração das Mutações do Patrimônio Líquido – DMPL.

( ) Deve ser discriminado na Demonstração dos Lucros ou Prejuízos Acumulados – DLPA o saldo do início e do final do período, os ajustes de exercícios anteriores, as reversões e transferências para reservas, o lucro líquido do exercício; a parcela dos lucros incorporada ao capital e os dividendos não devem ser apresentados.

Alternativas

À luz da legislação societária e dos pronunciamentos do CPC, julgue o item que se segue, relativo à demonstração das mutações do patrimônio líquido (DMPL).

As alterações no patrimônio líquido da entidade

evidenciadas na DMPL correspondem ao aumento ou à

redução dos ativos líquidos entre duas datas de balanço.

À luz da legislação societária e dos pronunciamentos do CPC, julgue o item que se segue, relativo à demonstração das mutações do patrimônio líquido (DMPL).

A DMPL está isenta do impacto de ajustes retrospectivos das

demonstrações contábeis relativos a alterações nas políticas

contábeis da entidade.

À luz da legislação societária e dos pronunciamentos do CPC, julgue o item que se segue, relativo à demonstração das mutações do patrimônio líquido (DMPL).

É vedado divulgar na DMPL o valor dos dividendos

distribuídos aos acionistas.

À luz da legislação societária e dos pronunciamentos do CPC, julgue o item que se segue, relativo à demonstração das mutações do patrimônio líquido (DMPL).

Uma análise por item dos resultados abrangentes de cada

componente do patrimônio líquido poderá, a critério da

entidade, ser divulgada na DMPL.

À luz da legislação societária e dos pronunciamentos do CPC, julgue o item que se segue, relativo à demonstração das mutações do patrimônio líquido (DMPL).

Os resultados abrangentes do período devem ser

apresentados na DMPL, segregando-se a participação de

sócios controladores e de sócios não controladores.

À luz da legislação societária e dos pronunciamentos do CPC, julgue o item que se segue, relativo à demonstração das mutações do patrimônio líquido (DMPL).

Segundo a legislação societária, a divulgação da DMPL tem

caráter facultativo.

I. A Demonstração de Lucros ou Prejuízos Acumulados (DLPA) discriminará o saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial.

II. As entidades devem apresentar todos os itens de receita e despesa reconhecidos no período em duas demonstrações: demonstração do resultado do período e demonstração do resultado abrangente do período, sendo esta última começando com o resultado bruto e excluindo os outros resultados abrangentes.

Marque a alternativa CORRETA:

No que se refere à demonstração das mutações do patrimônio líquido (DMPL) e à demonstração do resultado abrangente (DRA), julgue o item subsequente.

A DRA evidencia ganhos e perdas não realizados que

impactaram a posição dos acionistas ou sócios da sociedade

em determinado exercício social.

No que se refere à demonstração das mutações do patrimônio líquido (DMPL) e à demonstração do resultado abrangente (DRA), julgue o item subsequente.

A apresentação da DRA dentro da DMPL dispensa a

apresentação em separado da DRA.

No que se refere à demonstração das mutações do patrimônio líquido (DMPL) e à demonstração do resultado abrangente (DRA), julgue o item subsequente.

Nos termos da Lei n.º 6.404/1976, a DMPL é uma

demonstração contábil opcional.

No que se refere à demonstração das mutações do patrimônio líquido (DMPL) e à demonstração do resultado abrangente (DRA), julgue o item subsequente.

É vedada a reclassificação, para resultado do período, dos

resultados oriundos da participação em outros resultados

abrangentes de coligadas.

Em 31/12/2023, a Cia Y distribuiu R$100.000 em dividendos aos sócios.

Assinale a opção que indica o reconhecimento dos dividendos recebidos pela Cia X em suas demonstrações contábeis.