Questões de Concurso Público UFJ 2023 para Contador

Foram encontradas 5 questões

Q2326511

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público – PCASP é dividido em

8 classes, sendo as contas contábeis classificadas segundo a

natureza das informações que evidenciam. (MCASP, 2021)

Relacione as classes de contas à natureza da informação

evidenciadas por elas.

(1) 1. Ativo; 2. Passivo; 3. Variações Patrimoniais Diminutivas; 4. Variações Patrimoniais Aumentativas. (2) 5. Controles de Aprovação do Planejamento e Orçamento e 6. Controles da Execução do Planejamento e Orçamento. (3) 7. Controles Devedores e Controles Credores

(___) Natureza de Informação de Controle. (___) Natureza de Informação Orçamentária. (___) Natureza de Informação Patrimonial.

A sequência correta, de cima para baixo, é dada por

(1) 1. Ativo; 2. Passivo; 3. Variações Patrimoniais Diminutivas; 4. Variações Patrimoniais Aumentativas. (2) 5. Controles de Aprovação do Planejamento e Orçamento e 6. Controles da Execução do Planejamento e Orçamento. (3) 7. Controles Devedores e Controles Credores

(___) Natureza de Informação de Controle. (___) Natureza de Informação Orçamentária. (___) Natureza de Informação Patrimonial.

A sequência correta, de cima para baixo, é dada por

Q2326519

Contabilidade Pública

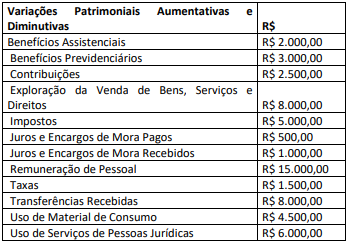

Um ente público extraiu as informações a seguir das

Demonstrações das Variações Patrimoniais referente ao exercício

de 2022:

Considerando somente as informações apresentadas, o resultado patrimonial referente ao exercício de 2022 evidenciará

Considerando somente as informações apresentadas, o resultado patrimonial referente ao exercício de 2022 evidenciará

Q2326520

Contabilidade Pública

O Balanço Patrimonial é a demonstração contábil que evidencia,

qualitativa e quantitativamente, a situação patrimonial da

entidade pública por meio de contas representativas do

patrimônio público, bem como os atos potenciais, que são

registrados em contas de compensação (natureza de informação

de controle). (MCASP, 2021)

Um dos componentes do Balanço Patrimonial das Entidades

Públicas é o Quadro Principal, no qual o ativo deve ser classificado

como circulante quando se espera que

Q2326521

Contabilidade Pública

A Prestação de Contas Anual é um instrumento de gestão pública,

estabelecido constitucionalmente, mediante o qual os gestores

públicos e quando necessário os responsáveis pela governança e

atos de gestão de órgãos, entidades ou fundos dos Poderes

Públicos, apresentam e divulgam informações, análises

quantitativas e qualitativas dos resultados da gestão

orçamentária, financeiro, operacional e patrimonial do exercício,

com o propósito de assegurar a transparência, a responsabilidade

e a prestação de serviços à sociedade de maneira eficiente e eficaz,

atendendo aos controles social e institucional, conforme previsto

na Constituição Federal. Os procedimentos e regras, os conceitos

fundamentais, os princípios básicos e os elementos de conteúdo

para elaboração das Prestações de Contas são definidos pelo

Tribunal de Contas da União em atos normativos. (BRASIL, 1992;

TCU,2020; TCU, 2021)

Considerando o tema, as Prestações de Contas do setor público

devem fornecer informações para avaliar se a entidade pública

está corretamente

Q2326523

Contabilidade Pública

O Manual de Demonstrativos Fiscais (MDF) válido para o ano de

2023 está na 13ª edição. A respeito delem analise as afirmativas a

seguir:

I. Estabelece regras de harmonização a serem observadas, de forma permanente, pela Administração Pública para elaboração do Anexo de Riscos Fiscais (ARF), do Anexo de Metas Fiscais (AMF), do Relatório Resumido da Execução Orçamentária (RREO) e do Relatório de Gestão Fiscal (RGF). II. Define orientações metodológicas em conformidade com as determinações legais e os parâmetros definidos pela Lei Complementar 101, de 04 de maio de 2000, denominada Lei de Responsabilidade Fiscal (LRF). III. Dispõe sobre as determinações legais, a definição dos demonstrativos que os compõem, enfatizando sua abrangência e particularidades, os modelos dos demonstrativos e instruções de preenchimento, os prazos para publicação e penalidades. IV. Constitui-se na principal fonte para a padronização da apresentação das informações fiscais da União e dos entes subnacionais, tendo se consolidado como publicação de referência na interpretação dos conceitos e regramentos da LRF na regulação das finanças dos entes subnacionais no que se refere aos processos de prestação de contas e responsabilização.

Está correto o que se afirma em

I. Estabelece regras de harmonização a serem observadas, de forma permanente, pela Administração Pública para elaboração do Anexo de Riscos Fiscais (ARF), do Anexo de Metas Fiscais (AMF), do Relatório Resumido da Execução Orçamentária (RREO) e do Relatório de Gestão Fiscal (RGF). II. Define orientações metodológicas em conformidade com as determinações legais e os parâmetros definidos pela Lei Complementar 101, de 04 de maio de 2000, denominada Lei de Responsabilidade Fiscal (LRF). III. Dispõe sobre as determinações legais, a definição dos demonstrativos que os compõem, enfatizando sua abrangência e particularidades, os modelos dos demonstrativos e instruções de preenchimento, os prazos para publicação e penalidades. IV. Constitui-se na principal fonte para a padronização da apresentação das informações fiscais da União e dos entes subnacionais, tendo se consolidado como publicação de referência na interpretação dos conceitos e regramentos da LRF na regulação das finanças dos entes subnacionais no que se refere aos processos de prestação de contas e responsabilização.

Está correto o que se afirma em