Questões de Concurso Público DETRAN-RO 2014 para Contador

Foram encontradas 3 questões

Q421817

Contabilidade Geral

“O Patrimônio Líquido pode ser definido como a diferença entre o Ativo e o Passivo de uma entidade em determinado momento."

(Iudícibus et al, 2010.)

Constitui-se em uma das fontes do Patrimônio Líquido:

(Iudícibus et al, 2010.)

Constitui-se em uma das fontes do Patrimônio Líquido:

Q421818

Contabilidade Geral

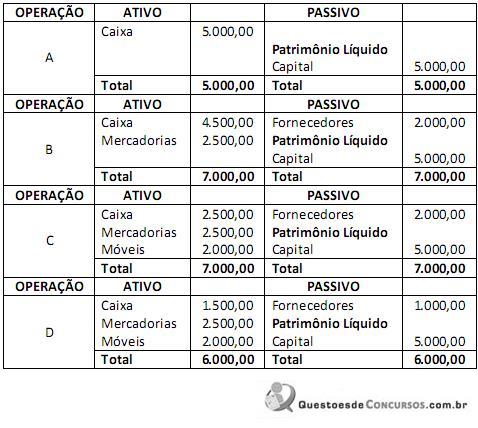

Uma empresa iniciou suas atividades em março de 2014.

Acerca das operações que deram origem a cada situação patrimonial no primeiro mês de funcionamento da empresa, marque V para as verdadeiras e F para as falsas.

( ) Operação A – Integralização de Capital em dinheiro, no valor de 5.000,00.

( ) Operação B – Aquisição de Mercadorias no valor de 2.500,00, para pagamento a prazo.

( ) Operação C – Aquisição de Móveis com pagamento à vista no valor de 2.000,00.

( ) Operação D – Pagamento de parte da dívida com Fornecedores, no valor de 1.000,00.

A sequência está correta em

Acerca das operações que deram origem a cada situação patrimonial no primeiro mês de funcionamento da empresa, marque V para as verdadeiras e F para as falsas.

( ) Operação A – Integralização de Capital em dinheiro, no valor de 5.000,00.

( ) Operação B – Aquisição de Mercadorias no valor de 2.500,00, para pagamento a prazo.

( ) Operação C – Aquisição de Móveis com pagamento à vista no valor de 2.000,00.

( ) Operação D – Pagamento de parte da dívida com Fornecedores, no valor de 1.000,00.

A sequência está correta em

Q421828

Contabilidade Geral

Duas pessoas resolveram constituir uma sociedade por cotas de responsabilidade limitada e o Contrato Social apresenta a seguinte cláusula: o capital social é de R$ 500.000,00, dividido em 500.000 quotas, no valor nominal de R$ 1,00 cada uma, a ser integralizadas da seguinte forma, pelos sócios:

I. Sócio “X" – 250.000 quotas de R$ 1,00 cada uma, totalizando R$ 250.000,00, sendo que 210.000 quotas, totalizando R$ 210.000,00, serão integralizadas, neste ato, em moeda corrente do país, e 40.000 quotas, totalizando R$ 40.000,00, serão integralizadas no prazo de 120 dias, em moeda corrente do país.

II. Sócio “Y" – 250.000 quotas de R$ 1,00 cada uma, totalizando R$ 250.000,00, sendo que 140.000 quotas, totalizando R$ 140.000,00, serão integralizadas, neste ato, em moeda corrente do país, e 110.000 quotas, totalizando R$ 110.000,00, serão integralizadas no prazo de 180 dias, em moeda corrente do país.

Após os registros contábeis da subscrição e integralização parcial do capital subscrito, conforme descrito no Contrato Social, a conta Capital Social a Integralizar deverá apresentar um saldo

I. Sócio “X" – 250.000 quotas de R$ 1,00 cada uma, totalizando R$ 250.000,00, sendo que 210.000 quotas, totalizando R$ 210.000,00, serão integralizadas, neste ato, em moeda corrente do país, e 40.000 quotas, totalizando R$ 40.000,00, serão integralizadas no prazo de 120 dias, em moeda corrente do país.

II. Sócio “Y" – 250.000 quotas de R$ 1,00 cada uma, totalizando R$ 250.000,00, sendo que 140.000 quotas, totalizando R$ 140.000,00, serão integralizadas, neste ato, em moeda corrente do país, e 110.000 quotas, totalizando R$ 110.000,00, serão integralizadas no prazo de 180 dias, em moeda corrente do país.

Após os registros contábeis da subscrição e integralização parcial do capital subscrito, conforme descrito no Contrato Social, a conta Capital Social a Integralizar deverá apresentar um saldo