Questões de Concurso Público DETRAN-RO 2014 para Contador

Foram encontradas 7 questões

Q421815

Contabilidade Geral

“O grande objetivo da Contabilidade é prover seus usuários, em geral, com o máximo possível de informações sobre o patrimônio de uma entidade e suas mutações."

(Iudícibus et al, 2010, p. 11.)

“________________________________ são usuários que possuem duplo interesse nas informações contábeis: primeiramente porque se baseiam nas mesmas para arrecadar tributos; e, em segundo lugar, interessam-se pelos dados econômicos das unidades microeconômicas para que, devidamente agregados e tratados estatisticamente, possam fornecer bases adequadas para análises econômicas." Assinale a alternativa que completa corretamente a afirmativa anterior.

(Iudícibus et al, 2010, p. 11.)

“________________________________ são usuários que possuem duplo interesse nas informações contábeis: primeiramente porque se baseiam nas mesmas para arrecadar tributos; e, em segundo lugar, interessam-se pelos dados econômicos das unidades microeconômicas para que, devidamente agregados e tratados estatisticamente, possam fornecer bases adequadas para análises econômicas." Assinale a alternativa que completa corretamente a afirmativa anterior.

Q421816

Contabilidade Geral

Uma empresa contratou um seguro contra incêndios em 30 de junho de 2013, cuja vigência é de 01 de julho de 2013 a 30 de junho de 2014. O valor do prêmio pago foi de R$ 4.800,00. De acordo com o regime de competência de exercícios e considerando que o período contábil da empresa coincide com o ano-calendário, qual é o lançamento contábil correto a ser realizado na empresa no dia 31 de dezembro de 2013, para apropriar a parcela da despesa do prêmio que beneficiou o exercício?

Q421817

Contabilidade Geral

“O Patrimônio Líquido pode ser definido como a diferença entre o Ativo e o Passivo de uma entidade em determinado momento."

(Iudícibus et al, 2010.)

Constitui-se em uma das fontes do Patrimônio Líquido:

(Iudícibus et al, 2010.)

Constitui-se em uma das fontes do Patrimônio Líquido:

Q421818

Contabilidade Geral

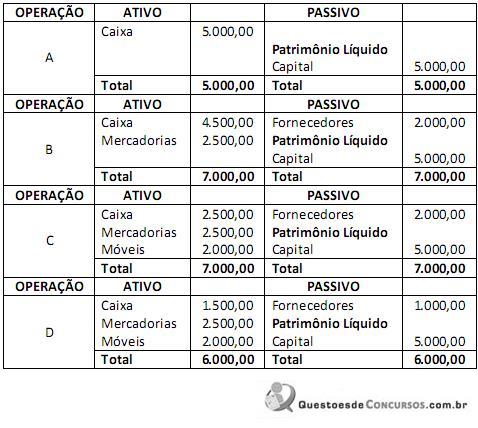

Uma empresa iniciou suas atividades em março de 2014.

Acerca das operações que deram origem a cada situação patrimonial no primeiro mês de funcionamento da empresa, marque V para as verdadeiras e F para as falsas.

( ) Operação A – Integralização de Capital em dinheiro, no valor de 5.000,00.

( ) Operação B – Aquisição de Mercadorias no valor de 2.500,00, para pagamento a prazo.

( ) Operação C – Aquisição de Móveis com pagamento à vista no valor de 2.000,00.

( ) Operação D – Pagamento de parte da dívida com Fornecedores, no valor de 1.000,00.

A sequência está correta em

Acerca das operações que deram origem a cada situação patrimonial no primeiro mês de funcionamento da empresa, marque V para as verdadeiras e F para as falsas.

( ) Operação A – Integralização de Capital em dinheiro, no valor de 5.000,00.

( ) Operação B – Aquisição de Mercadorias no valor de 2.500,00, para pagamento a prazo.

( ) Operação C – Aquisição de Móveis com pagamento à vista no valor de 2.000,00.

( ) Operação D – Pagamento de parte da dívida com Fornecedores, no valor de 1.000,00.

A sequência está correta em

Q421819

Contabilidade Geral

“A contabilização da receita sob o enfoque patrimonial (variação patrimonial aumentativa), assim como a da despesa sob o enfoque patrimonial (variação patrimonial diminutiva), é regulamentada pelo Conselho Federal de Contabilidade (CFC), por meio da Resolução CFC nº 750/1993, que consagra os princípios de contabilidade, que são de observância obrigatória no exercício da profissão contábil, constituindo condição de legitimidade das Normas Brasileiras de Contabilidade. Ressalta-se que a Contabilidade Aplicada ao Setor Público constitui ramo da ciência contábil e deve observar os princípios de contabilidade, que representam a essência das doutrinas e teorias relativas a essa ciência, consoante o entendimento predominante nos universos científico e profissional do país."

(MCASP, 2012, p. 4.)

Constituem-se em Princípios Contábeis, EXCETO:

(MCASP, 2012, p. 4.)

Constituem-se em Princípios Contábeis, EXCETO: