Questões de Concurso Público CGE-PB 2024 para Auditor de Contas Públicas - Auditoria de Obras Públicas

Foram encontradas 4 questões

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Provas:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

|

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Tecnologia da Informação |

Q2387712

Administração Pública

Texto associado

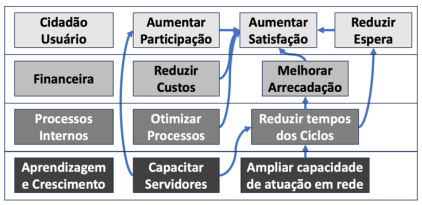

Figura 1

Uma determinada organização social atuando na área de saúde

pública iniciou a elaboração do seu balanced score card (BSC),

adaptando a metodologia para a realidade de sua atuação. No

BSC elaborado, é possível perceber a adaptação das quatro

perspectivas, bem como dos objetivos estratégicos e,

posteriormente, seus indicadores.

Considerando-se a figura 1 apresentada, um indicador da

perspectiva de processos internos é o(a):

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Provas:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

|

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Tecnologia da Informação |

Q2387713

Administração Pública

Texto associado

Figura 1

Uma determinada organização social atuando na área de saúde

pública iniciou a elaboração do seu balanced score card (BSC),

adaptando a metodologia para a realidade de sua atuação. No

BSC elaborado, é possível perceber a adaptação das quatro

perspectivas, bem como dos objetivos estratégicos e,

posteriormente, seus indicadores.

Para a construção do mapa estratégico e dos projetos e planos de

ação, os gestores dessa mesma organização (figura 1) deverão

levar em consideração questões orientadoras que sempre

remetam aos princípios e valores estratégicos compatíveis com

cada perspectiva.

É compatível com a perspectiva de aprendizagem e crescimento:

É compatível com a perspectiva de aprendizagem e crescimento:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Provas:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

|

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Tecnologia da Informação |

Q2387715

Administração Pública

Contemporaneamente, é reconhecido que o exercício do

controle sobre os serviços públicos tem potencial para incorporar

mais ativamente a população, os usuários e os gestores das

políticas nos processos de controle. A esse respeito, há o

potencial de serem desenvolvidas ações como:

• presença mais direta da população/segmentos sociais diversos na discussão sobre leis e sua aplicação;

• controle social sobre as decisões no Parlamento e no Judiciário, facilitado, por exemplo, pelas TVs;

• utilização de plataformas virtuais para operacionalização da participação cidadã;

• monitoramento de informações, de processos administrativos e de execução de serviços por observatórios sociais;

• participação dos usuários e representantes da sociedade na avaliação da qualidade da gestão e dos serviços.

Nesse contexto, entende-se que a função controle se expandiria por ações sustentadas no conceito de:

• presença mais direta da população/segmentos sociais diversos na discussão sobre leis e sua aplicação;

• controle social sobre as decisões no Parlamento e no Judiciário, facilitado, por exemplo, pelas TVs;

• utilização de plataformas virtuais para operacionalização da participação cidadã;

• monitoramento de informações, de processos administrativos e de execução de serviços por observatórios sociais;

• participação dos usuários e representantes da sociedade na avaliação da qualidade da gestão e dos serviços.

Nesse contexto, entende-se que a função controle se expandiria por ações sustentadas no conceito de:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Provas:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

|

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Tecnologia da Informação |

Q2387716

Administração Pública

Em um determinado contexto no Brasil, a Controladoria Geral do

Município (CGM) apresenta-se como central em seu

planejamento a ideia de

“Ser referência na atuação preventiva, na promoção de ambiente ético e na responsabilização de atos ímprobos junto à Prefeitura, na aplicação de práticas modernas e inovadoras de Controle Interno e na participação social nas atividades de controle interno para a efetividade na Gestão Pública Municipal”.

Considerando-se as noções de planejamento nas organizações públicas, a declaração refere-se ao conceito de:

“Ser referência na atuação preventiva, na promoção de ambiente ético e na responsabilização de atos ímprobos junto à Prefeitura, na aplicação de práticas modernas e inovadoras de Controle Interno e na participação social nas atividades de controle interno para a efetividade na Gestão Pública Municipal”.

Considerando-se as noções de planejamento nas organizações públicas, a declaração refere-se ao conceito de: