Questões de Concurso Público Receita Federal 2023 para Analista-Tributário (manhã)

Foram encontradas 9 questões

Ano: 2023

Banca:

FGV

Órgão:

Receita Federal

Prova:

FGV - 2023 - Receita Federal - Analista-Tributário (manhã) |

Q2096274

Contabilidade Geral

De acordo com a NBC TG 27(R4) – Ativo Imobilizado, as

demonstrações contábeis devem, obrigatoriamente, divulgar

Ano: 2023

Banca:

FGV

Órgão:

Receita Federal

Prova:

FGV - 2023 - Receita Federal - Analista-Tributário (manhã) |

Q2096275

Contabilidade Geral

Uma sociedade empresária apresentava os seguintes ativos em

seu Balanço Patrimonial, em 31/12/X0:

• Caixa: R$200.000; • Terreno mantido para futuro uso correntemente indeterminado: R$70.000; • Edifício arrendado para terceiros sob arrendamento operacional: R$120.000; • Edifício desocupado, mantido para ser arrendado para terceiros sob arrendamento operacional: R$140.000; • Propriedade em construção para futura utilização como propriedade para investimento: R$150.000.

Assinale a opção que indica o saldo da conta Propriedade para Investimento no Balanço Patrimonial da sociedade empresária na data.

• Caixa: R$200.000; • Terreno mantido para futuro uso correntemente indeterminado: R$70.000; • Edifício arrendado para terceiros sob arrendamento operacional: R$120.000; • Edifício desocupado, mantido para ser arrendado para terceiros sob arrendamento operacional: R$140.000; • Propriedade em construção para futura utilização como propriedade para investimento: R$150.000.

Assinale a opção que indica o saldo da conta Propriedade para Investimento no Balanço Patrimonial da sociedade empresária na data.

Ano: 2023

Banca:

FGV

Órgão:

Receita Federal

Prova:

FGV - 2023 - Receita Federal - Analista-Tributário (manhã) |

Q2096278

Contabilidade Geral

O custo dos estoques de bens ou serviços produzidos e segregados

para projetos específicos deve ser atribuído pelo uso

Ano: 2023

Banca:

FGV

Órgão:

Receita Federal

Prova:

FGV - 2023 - Receita Federal - Analista-Tributário (manhã) |

Q2096280

Contabilidade Geral

O balanço patrimonial representa o valor contábil de uma

sociedade empresária em um momento específico, como se fosse

um retrato da empresa. Ele é composto por dois lados: no

esquerdo estão os ativos da empresa; no direito são identificados

os passivos e o capital dos acionistas. A definição contábil que

fundamenta e descreve o balanço patrimonial é a seguinte:

Ativos = Passivos + Patrimônio liquido

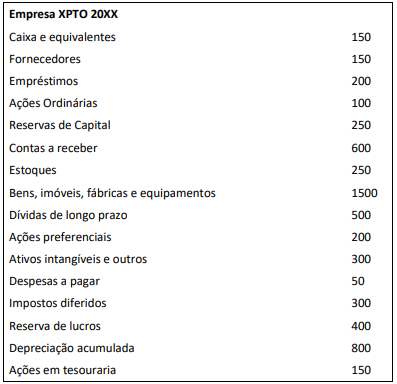

Considere as informações apresentadas a seguir sobre a sociedade empresária XPTO no ano de 20XX.

No período apresentado, os valores do Ativo Não-Circulante, do Passivo Circulante e do Patrimônio Líquido são, respectivamente,

Ativos = Passivos + Patrimônio liquido

Considere as informações apresentadas a seguir sobre a sociedade empresária XPTO no ano de 20XX.

No período apresentado, os valores do Ativo Não-Circulante, do Passivo Circulante e do Patrimônio Líquido são, respectivamente,