Questões de Concurso Público Prefeitura de Balneário Camboriú - SC 2023 para Analista Financeiro

Foram encontradas 8 questões

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Analista Financeiro |

Q2076157

Contabilidade Pública

Na Administração Pública, é comum que durante

o exercício financeiro o orçamento público vigente

seja alterado pela abertura de créditos suplementares e especiais (que são tipos de créditos adicionais).

A abertura desses créditos, suplementares e especiais, depende da existência de recursos disponíveis

para atender a despesa. Um dos recursos que pode

ser utilizado, desde que não comprometido para a

abertura de créditos suplementares e especiais, é o

superávit financeiro apurado em balanço patrimonial

do exercício anterior.

De acordo com a Lei Federal nº 4.320/64, entende-se por superávit financeiro

De acordo com a Lei Federal nº 4.320/64, entende-se por superávit financeiro

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Analista Financeiro |

Q2076161

Contabilidade Pública

De acordo com o Manual de Demonstrativos

Fiscais (MDF), o demonstrativo da receita corrente

líquida integra o relatório resumido da execução orçamentária e deverá ser publicado até trinta dias após o

encerramento de cada bimestre.

Segundo o MDF, o principal objetivo da receita corrente líquida é servir de parâmetro para:

1. O pagamento da dívida ativa. 2. Os limites da despesa total com pessoal. 3. A abertura de créditos extraordinários. 4. O montante da reserva de contingência.

Assinale a alternativa que indica todas as afirmativas corretas.

1. O pagamento da dívida ativa. 2. Os limites da despesa total com pessoal. 3. A abertura de créditos extraordinários. 4. O montante da reserva de contingência.

Assinale a alternativa que indica todas as afirmativas corretas.

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Analista Financeiro |

Q2076164

Contabilidade Pública

O orçamento é o instrumento de planejamento

de qualquer entidade, pública ou privada, e representa o fluxo de ingressos e a aplicação de recursos

em determinado período. Para o setor público, é de

vital importância, pois é a lei orçamentária que fixa a

despesa pública autorizada para um exercício financeiro. A despesa orçamentária pública é o conjunto

de dispêndios realizados pelos entes públicos para o

funcionamento e a manutenção dos serviços públicos

prestados à sociedade. Os dispêndios, assim como

os ingressos, são tipificados em orçamentários e

extraorçamentários.

Fonte: Manual de Contabilidade Aplicada ao Setor Público (MCASP) – 9ª edição.

O dispêndio extraorçamentário é aquele que não consta na lei orçamentária anual, compreendendo determinadas saídas de numerários decorrentes de pagamentos de:

Fonte: Manual de Contabilidade Aplicada ao Setor Público (MCASP) – 9ª edição.

O dispêndio extraorçamentário é aquele que não consta na lei orçamentária anual, compreendendo determinadas saídas de numerários decorrentes de pagamentos de:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Analista Financeiro |

Q2076165

Contabilidade Pública

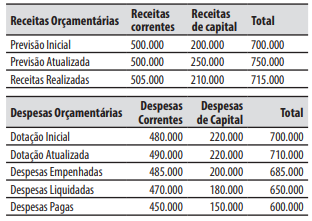

As seguintes informações foram extraídas do

balanço orçamentário de um ente da federação ao

final de um exercício financeiro (valores em R$):

Com base nessas informações, o valor do resultado orçamentário do exercício foi de:

Com base nessas informações, o valor do resultado orçamentário do exercício foi de:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Analista Financeiro |

Q2076166

Contabilidade Pública

Considere os seguintes conceitos referentes às

etapas (estágios) da receita orçamentária:

1. Procedimento administrativo que verifica a ocorrência do fato gerador da obrigação correspondente, determina a matéria tributável, calcula o montante do tributo devido, identifica o sujeito passivo e, sendo o caso, propõe a aplicação da penalidade cabível. 2. Estimativa de arrecadação da receita orçamentária constante da lei orçamentária anual, resultante de metodologias de projeção usualmente adotadas, observadas as disposições constantes na lei de responsabilidade fiscal. 3. Transferência dos valores arrecadados à conta específica do tesouro, responsável pela administração e pelo controle da arrecadação e programação financeira, observando-se o princípio da unidade de tesouraria ou de caixa. 4. Entrega dos recursos devidos ao tesouro pelos contribuintes ou devedores, por meio dos agentes arrecadadores ou das instituições financeiras autorizadas pelo ente.

Assinale a alternativa que indica a definição correta dos conceitos numerados.

1. Procedimento administrativo que verifica a ocorrência do fato gerador da obrigação correspondente, determina a matéria tributável, calcula o montante do tributo devido, identifica o sujeito passivo e, sendo o caso, propõe a aplicação da penalidade cabível. 2. Estimativa de arrecadação da receita orçamentária constante da lei orçamentária anual, resultante de metodologias de projeção usualmente adotadas, observadas as disposições constantes na lei de responsabilidade fiscal. 3. Transferência dos valores arrecadados à conta específica do tesouro, responsável pela administração e pelo controle da arrecadação e programação financeira, observando-se o princípio da unidade de tesouraria ou de caixa. 4. Entrega dos recursos devidos ao tesouro pelos contribuintes ou devedores, por meio dos agentes arrecadadores ou das instituições financeiras autorizadas pelo ente.

Assinale a alternativa que indica a definição correta dos conceitos numerados.