Questões de Concurso Público TRT - 22ª Região (PI) 2022 para Analista Judiciário - Área Administrativa - Contabilidade

Foram encontradas 11 questões

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986054

Contabilidade Geral

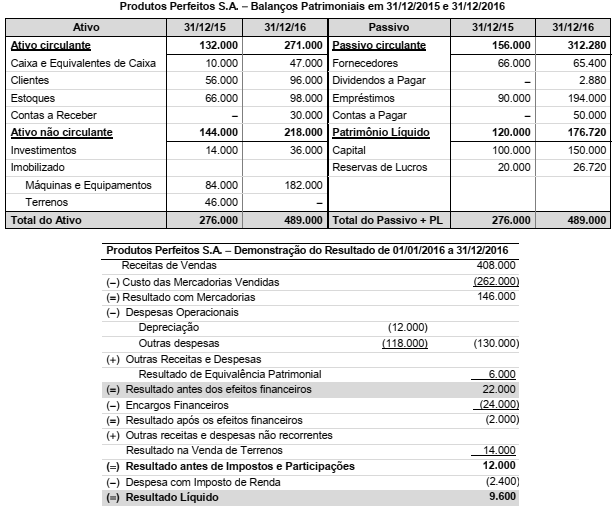

São apresentados (em reais) a seguir os Balanços Patrimoniais em 31/12/2015 e 31/12/2016, e a Demonstração do Resultado

para o ano 2016 da empresa Produtos Perfeitos S.A.:

Produtos Perfeitos S.A. − Balanços Patrimoniais em 31/12/2015 e 31/12/2016

As seguintes informações são conhecidas sobre eventos que ocorreram em 2016:

− A empresa não pagou os encargos financeiros incorridos no ano e não liquidou qualquer empréstimo. − A empresa não vendeu investimentos nem máquinas e equipamentos. − O valor registrado em Contas a Receber se refere à venda dos Terrenos. − O valor registrado em Contas a Pagar corresponde à compra de ativos imobilizados. − A conta de Investimentos é composta por investimentos societários em outras entidades, mensurados pelo método de equivalência patrimonial.

O valor em reais correspondente ao Fluxo de Caixa das Atividades de Investimentos, apresentado na Demonstração dos Fluxos de Caixa (DFC) do ano de 2016, foi:

Produtos Perfeitos S.A. − Balanços Patrimoniais em 31/12/2015 e 31/12/2016

As seguintes informações são conhecidas sobre eventos que ocorreram em 2016:

− A empresa não pagou os encargos financeiros incorridos no ano e não liquidou qualquer empréstimo. − A empresa não vendeu investimentos nem máquinas e equipamentos. − O valor registrado em Contas a Receber se refere à venda dos Terrenos. − O valor registrado em Contas a Pagar corresponde à compra de ativos imobilizados. − A conta de Investimentos é composta por investimentos societários em outras entidades, mensurados pelo método de equivalência patrimonial.

O valor em reais correspondente ao Fluxo de Caixa das Atividades de Investimentos, apresentado na Demonstração dos Fluxos de Caixa (DFC) do ano de 2016, foi:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986055

Contabilidade Geral

Um equipamento foi adquirido por uma empresa em 31/12/2017 pelo valor de R$ 1.600.000,00 para ser pago integralmente em

2020. Se o equipamento fosse adquirido à vista, o preço pago seria R$ 1.300.000. A empresa substitui esse tipo de equipamento

após utilizá-lo por 8 anos, sendo depreciado de forma linear. O valor residual esperado para sua venda no final do prazo de utilização é 20% do valor pago pela compra à vista do equipamento. A empresa optou por vender o equipamento em 30/06/2019 e

obteve o valor de venda à vista de R$ 1.000.000,00. O resultado obtido na venda do equipamento evidenciado na Demonstração do Resultado no ano de 2019 foi:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986056

Contabilidade Geral

No dia 31/12/2018, uma empresa aplicou R$ 360.000,00 em ativos financeiros e classificou-os conforme a seguinte tabela:

Classificação dos títulos Valor aplicado (R$) Mensurados ao Custo Amortizado 150.000,00 Mensurados ao Valor Justo por meio de Outros Resultados Abrangentes 210.000,00

Todos os títulos remuneram a taxa de juros compostos de 10% ao ano e, em 31/12/2019, os valores justos desses títulos no mercado eram os seguintes:

Classificação dos títulos Valor Justo em 31/12/2019 (R$) Mensurados ao Custo Amortizado 156.000,00 Mensurados ao Valor Justo por meio de Outros Resultados Abrangentes 240.000,00

Os valores em reais que deveriam ser apresentados no Balanço Patrimonial, em 31/12/2019, para os títulos Mensurados ao Custo Amortizado e para os títulos Mensurados ao Valor Justo por meio de Outros Resultados Abrangentes, eram, respectivamente:

Classificação dos títulos Valor aplicado (R$) Mensurados ao Custo Amortizado 150.000,00 Mensurados ao Valor Justo por meio de Outros Resultados Abrangentes 210.000,00

Todos os títulos remuneram a taxa de juros compostos de 10% ao ano e, em 31/12/2019, os valores justos desses títulos no mercado eram os seguintes:

Classificação dos títulos Valor Justo em 31/12/2019 (R$) Mensurados ao Custo Amortizado 156.000,00 Mensurados ao Valor Justo por meio de Outros Resultados Abrangentes 240.000,00

Os valores em reais que deveriam ser apresentados no Balanço Patrimonial, em 31/12/2019, para os títulos Mensurados ao Custo Amortizado e para os títulos Mensurados ao Valor Justo por meio de Outros Resultados Abrangentes, eram, respectivamente:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986057

Contabilidade Geral

As contas que compunham o Patrimônio líquido da empresa Korean Importação S.A., em 31/12/2018, apresentavam os seguintes saldos em reais:

Capital ........................................................................................................................ 24.000.000,00 Reserva Legal ............................................................................................................... 600.000,00 Reserva Estatutária ...................................................................................................... 2.400.000,00

A Korean Importação S.A. obteve, em 2019, um lucro líquido de R$ 14.400.000,00 e constituiu as seguintes reservas:

− Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações. − Reserva Estatutária no valor correspondente a 10% do Lucro Líquido.

Sabendo-se que o estatuto da empresa define que o dividendo mínimo obrigatório corresponde a 10% do Lucro Líquido deduzido do valor da Reserva Legal constituída no período, e que em 2019 não houve aumento de Capital nem distribuição de dividendos adicionais, o valor dos dividendos mínimos obrigatórios que deveria ser apresentado no passivo e o valor total do Patrimônio Líquido, ambos no Balanço Patrimonial de 31/12/2019, eram, em reais, respectivamente,

Capital ........................................................................................................................ 24.000.000,00 Reserva Legal ............................................................................................................... 600.000,00 Reserva Estatutária ...................................................................................................... 2.400.000,00

A Korean Importação S.A. obteve, em 2019, um lucro líquido de R$ 14.400.000,00 e constituiu as seguintes reservas:

− Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações. − Reserva Estatutária no valor correspondente a 10% do Lucro Líquido.

Sabendo-se que o estatuto da empresa define que o dividendo mínimo obrigatório corresponde a 10% do Lucro Líquido deduzido do valor da Reserva Legal constituída no período, e que em 2019 não houve aumento de Capital nem distribuição de dividendos adicionais, o valor dos dividendos mínimos obrigatórios que deveria ser apresentado no passivo e o valor total do Patrimônio Líquido, ambos no Balanço Patrimonial de 31/12/2019, eram, em reais, respectivamente,

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986058

Contabilidade Geral

Um ativo intangível com vida útil indefinida estava registrado no Balanço Patrimonial de 31/12/2018 de uma empresa pelo saldo

contábil de R$ 280.000,00, composto dos seguintes valores:

Custo de aquisição = R$ 320.000,00. Perda por desvalorização (impairment) reconhecida em 2018 = R$ 40.000,00.

Sabe-se que esse ativo corresponde ao pagamento de ágio derivado da expectativa de rentabilidade futura na aquisição de outra empresa e que a empresa realizou, em 31/12/2019, o teste de redução ao valor recuperável (Teste de impairment) com as seguintes informações disponíveis nesta data:

Valor em uso: R$ 240.000,00.

Valor justo líquido de despesas de venda: R$ 330.000,00.

A empresa deveria, nas demonstrações referentes ao ano de 2019,

Custo de aquisição = R$ 320.000,00. Perda por desvalorização (impairment) reconhecida em 2018 = R$ 40.000,00.

Sabe-se que esse ativo corresponde ao pagamento de ágio derivado da expectativa de rentabilidade futura na aquisição de outra empresa e que a empresa realizou, em 31/12/2019, o teste de redução ao valor recuperável (Teste de impairment) com as seguintes informações disponíveis nesta data:

Valor em uso: R$ 240.000,00.

Valor justo líquido de despesas de venda: R$ 330.000,00.

A empresa deveria, nas demonstrações referentes ao ano de 2019,