Questões de Concurso Público SEFAZ-AP 2022 para Auditor da Receita Estadual , Conhecimentos Gerais

Foram encontradas 4 questões

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995987

Contabilidade Geral

Uma máquina foi adquirida por uma empresa em 31/12/2013. O valor pago, à vista, pela aquisição foi R$ 800.000,00, a empresa

definiu a vida útil da máquina em 4 anos e o valor residual esperado foi estimado em R$ 80.000,00. Em 31/12/2014, a empresa

reavaliou a vida útil remanescente da máquina para 5 anos e o valor residual estimado, no final do novo prazo de vida útil, foi

R$ 20.000,00.

Em 31/12/2015, a empresa realizou o teste de redução ao valor recuperável de ativos (teste de “impairment”) com as seguintes informações disponíveis:

− Valor em uso: R$ 560.000,00

− Valor justo líquido das despesas de venda: R$ 460.000,00

O valor contábil da máquina apresentado no Balanço Patrimonial da empresa, em 31/12/2015, foi, em reais,

Em 31/12/2015, a empresa realizou o teste de redução ao valor recuperável de ativos (teste de “impairment”) com as seguintes informações disponíveis:

− Valor em uso: R$ 560.000,00

− Valor justo líquido das despesas de venda: R$ 460.000,00

O valor contábil da máquina apresentado no Balanço Patrimonial da empresa, em 31/12/2015, foi, em reais,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995988

Contabilidade Geral

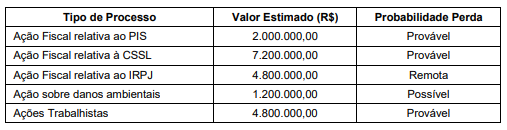

Uma empresa está respondendo a diversas ações e a assessoria jurídica da empresa apresentou as informações sobre a

possibilidade de perda dos diversos processos e os prováveis valores com que a empresa terá que arcar. A tabela a seguir

apresenta as informações, em 31/12/2019, referentes às várias ações e ainda não ocorreu qualquer audiência ou julgamento

para os processos:

Com base nas informações da tabela e sabendo que todos os valores estimados são confiáveis, o valor total que deveria ser evidenciado no passivo, no Balanço Patrimonial da empresa, em 31/12/2019, é, em reais,

Com base nas informações da tabela e sabendo que todos os valores estimados são confiáveis, o valor total que deveria ser evidenciado no passivo, no Balanço Patrimonial da empresa, em 31/12/2019, é, em reais,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995992

Contabilidade Geral

Uma empresa adquiriu uma Marca em janeiro de 2018 pelo valor de R$ 14.000.000,00. No Balanço Patrimonial de 31/12/2018, o

valor contábil registrado para essa Marca era R$ 10.000.000,00, com a seguinte composição:

Custo de aquisição ...................................................................................... 14.000.000,00

(−) Perda por “impairment” ........................................................................... ( 4.000.000,00)

(=) Valor contábil ......................................................................................... 10.000.000,00

Em 31//12/2019, a empresa obteve as seguintes informações para a realização do novo teste de redução ao valor recuperável (impairment):

− Valor em uso da Marca .......................................................................... R$ 10.800.000,00

− Valor justo da Marca ............................................................................... R$ 9.400.000,00

Como a Marca apresenta vida útil indefinida, nas demonstrações contábeis do ano de 2019, a empresa deveria

Custo de aquisição ...................................................................................... 14.000.000,00

(−) Perda por “impairment” ........................................................................... ( 4.000.000,00)

(=) Valor contábil ......................................................................................... 10.000.000,00

Em 31//12/2019, a empresa obteve as seguintes informações para a realização do novo teste de redução ao valor recuperável (impairment):

− Valor em uso da Marca .......................................................................... R$ 10.800.000,00

− Valor justo da Marca ............................................................................... R$ 9.400.000,00

Como a Marca apresenta vida útil indefinida, nas demonstrações contábeis do ano de 2019, a empresa deveria

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995994

Contabilidade Geral

O Patrimônio Líquido de uma companhia aberta apresentava, em 31/12/2019, as seguintes contas e valores, em reais, na sua

composição:

Capital Social ................................................................................ 5.000.000,00

Reserva Legal ............................................................................... 950.000,00

Reserva Estatutária ...................................................................... 250.000,00

Reserva para Expansão ............................................................... 150.000,00

A empresa apurou, no ano de 2020, o Lucro Líquido de R$ 1.200.000,00, cuja destinação foi a seguinte:

− Reserva Legal: conforme estabelecido na Lei nº 6.404/1976 e alterações posteriores.

− Reserva para Expansão: 20% do Lucro Líquido (conforme aprovado em Assembleia anterior).

− Dividendos Obrigatórios: 30% do Lucro Líquido após a destinação da Reserva Legal, conforme estabelecido no Estatuto Social da empresa.

− Saldo remanescente: destinado conforme estabelecido na Lei nº 6.404/1976 e alterações posteriores.

Os valores que deveriam ser apresentados na conta Dividendos a Pagar no passivo e o valor total do Patrimônio Líquido, no Balanço Patrimonial de 31/12/2020 da empresa, são, respectivamente, em reais:

Capital Social ................................................................................ 5.000.000,00

Reserva Legal ............................................................................... 950.000,00

Reserva Estatutária ...................................................................... 250.000,00

Reserva para Expansão ............................................................... 150.000,00

A empresa apurou, no ano de 2020, o Lucro Líquido de R$ 1.200.000,00, cuja destinação foi a seguinte:

− Reserva Legal: conforme estabelecido na Lei nº 6.404/1976 e alterações posteriores.

− Reserva para Expansão: 20% do Lucro Líquido (conforme aprovado em Assembleia anterior).

− Dividendos Obrigatórios: 30% do Lucro Líquido após a destinação da Reserva Legal, conforme estabelecido no Estatuto Social da empresa.

− Saldo remanescente: destinado conforme estabelecido na Lei nº 6.404/1976 e alterações posteriores.

Os valores que deveriam ser apresentados na conta Dividendos a Pagar no passivo e o valor total do Patrimônio Líquido, no Balanço Patrimonial de 31/12/2020 da empresa, são, respectivamente, em reais: