Questões de Concurso Público SEFAZ-AP 2022 para Auditor da Receita Estadual , Conhecimentos Gerais

Foram encontradas 10 questões

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995985

Contabilidade Geral

A tabela a seguir apresenta as informações sobre as vendas realizadas por uma empresa durante o mês de dezembro de 2018:

Data Valor (R$) Data de vencimento

01/12/2018 2.220.600,00 01/03/2020

15/12/2018 1.600.000,00 À vista

22/12/2018 1.400.000,00 À vista

A empresa praticava em dezembro de 2018 a taxa de juros de 0,7% ao mês para as vendas a prazo, sendo que a taxa equivalente para o período de 01/12/2018 a 01/03/2020 era 11,03%.

Os efeitos evidenciados na Demonstração do Resultado do ano de 2018 da empresa, decorrentes especificamente das vendas efetuadas durante o mês de dezembro de 2018, foram:

Data Valor (R$) Data de vencimento

01/12/2018 2.220.600,00 01/03/2020

15/12/2018 1.600.000,00 À vista

22/12/2018 1.400.000,00 À vista

A empresa praticava em dezembro de 2018 a taxa de juros de 0,7% ao mês para as vendas a prazo, sendo que a taxa equivalente para o período de 01/12/2018 a 01/03/2020 era 11,03%.

Os efeitos evidenciados na Demonstração do Resultado do ano de 2018 da empresa, decorrentes especificamente das vendas efetuadas durante o mês de dezembro de 2018, foram:

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995986

Contabilidade Geral

No dia 01/12/2017 a empresa Endividada S.A. obteve um empréstimo nas seguintes condições negociadas com a instituição financeira:

− Valor do empréstimo: R$ 11.020.000,00

− Data de vencimento: 01/12/2019

− Forma de liquidação: pagamento integral (principal e juros) na data de vencimento

− Taxa de juros compostos negociada: 3% ao mês

− Na data da obtenção do empréstimo a empresa pagou, para a instituição financeira, custos de transação no valor total de R$ 1.020.000,00

Sabendo-se que este empréstimo é mensurado pelo custo amortizado e que a taxa de custo efetivo da operação é 3,42% a.m., o valor dos encargos financeiros reconhecido na Demonstração do Resultado de 2017, referente a este empréstimo foi, em reais,

− Valor do empréstimo: R$ 11.020.000,00

− Data de vencimento: 01/12/2019

− Forma de liquidação: pagamento integral (principal e juros) na data de vencimento

− Taxa de juros compostos negociada: 3% ao mês

− Na data da obtenção do empréstimo a empresa pagou, para a instituição financeira, custos de transação no valor total de R$ 1.020.000,00

Sabendo-se que este empréstimo é mensurado pelo custo amortizado e que a taxa de custo efetivo da operação é 3,42% a.m., o valor dos encargos financeiros reconhecido na Demonstração do Resultado de 2017, referente a este empréstimo foi, em reais,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995987

Contabilidade Geral

Uma máquina foi adquirida por uma empresa em 31/12/2013. O valor pago, à vista, pela aquisição foi R$ 800.000,00, a empresa

definiu a vida útil da máquina em 4 anos e o valor residual esperado foi estimado em R$ 80.000,00. Em 31/12/2014, a empresa

reavaliou a vida útil remanescente da máquina para 5 anos e o valor residual estimado, no final do novo prazo de vida útil, foi

R$ 20.000,00.

Em 31/12/2015, a empresa realizou o teste de redução ao valor recuperável de ativos (teste de “impairment”) com as seguintes informações disponíveis:

− Valor em uso: R$ 560.000,00

− Valor justo líquido das despesas de venda: R$ 460.000,00

O valor contábil da máquina apresentado no Balanço Patrimonial da empresa, em 31/12/2015, foi, em reais,

Em 31/12/2015, a empresa realizou o teste de redução ao valor recuperável de ativos (teste de “impairment”) com as seguintes informações disponíveis:

− Valor em uso: R$ 560.000,00

− Valor justo líquido das despesas de venda: R$ 460.000,00

O valor contábil da máquina apresentado no Balanço Patrimonial da empresa, em 31/12/2015, foi, em reais,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995988

Contabilidade Geral

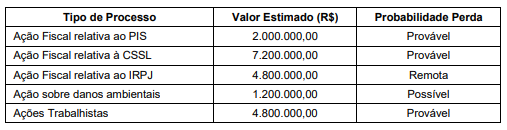

Uma empresa está respondendo a diversas ações e a assessoria jurídica da empresa apresentou as informações sobre a

possibilidade de perda dos diversos processos e os prováveis valores com que a empresa terá que arcar. A tabela a seguir

apresenta as informações, em 31/12/2019, referentes às várias ações e ainda não ocorreu qualquer audiência ou julgamento

para os processos:

Com base nas informações da tabela e sabendo que todos os valores estimados são confiáveis, o valor total que deveria ser evidenciado no passivo, no Balanço Patrimonial da empresa, em 31/12/2019, é, em reais,

Com base nas informações da tabela e sabendo que todos os valores estimados são confiáveis, o valor total que deveria ser evidenciado no passivo, no Balanço Patrimonial da empresa, em 31/12/2019, é, em reais,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995989

Contabilidade Geral

Uma mercadoria importada é comercializada por uma empresa nacional. A empresa adquiriu um único lote de um fornecedor no

exterior e arcou com os seguintes gastos:

− R$ 4.000.000,00 que foram pagos ao fornecedor da mercadoria

− R$ 400.000,00 de transporte aéreo para trazer a mercadoria para o Brasil

− R$ 40.000,00 de imposto de importação não recuperável

− R$ 160.000,00 de taxas e tarifas para ingresso das mercadorias no País

− R$ 60.000,00 de impostos nacionais que serão compensados com os impostos devidos que incidem no momento da venda

− R$ 100.000,00 para transporte da mercadoria do aeroporto até a sede da empresa

A empresa não tinha saldo de estoque dessa mercadoria antes desta compra e vendeu, à vista, 90% do lote adquirido pelo valor líquido de R$ 5.000.000,00. O Lucro Bruto apurado, exclusivamente em relação ao lote vendido, foi, em reais,

− R$ 4.000.000,00 que foram pagos ao fornecedor da mercadoria

− R$ 400.000,00 de transporte aéreo para trazer a mercadoria para o Brasil

− R$ 40.000,00 de imposto de importação não recuperável

− R$ 160.000,00 de taxas e tarifas para ingresso das mercadorias no País

− R$ 60.000,00 de impostos nacionais que serão compensados com os impostos devidos que incidem no momento da venda

− R$ 100.000,00 para transporte da mercadoria do aeroporto até a sede da empresa

A empresa não tinha saldo de estoque dessa mercadoria antes desta compra e vendeu, à vista, 90% do lote adquirido pelo valor líquido de R$ 5.000.000,00. O Lucro Bruto apurado, exclusivamente em relação ao lote vendido, foi, em reais,