Questões de Concurso Público Receita Federal 2009 para Auditor Fiscal da Receita Federal - Prova 3

Foram encontradas 17 questões

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22601

Contabilidade Geral

O Conselho Federal de Contabilidade, considerando que a evolução ocorrida na área da Ciência Contábil reclamava a atualização substantiva e adjetiva de seus princípios, editou, em 29 de dezembro de 1993, a Resolução 750, dispondo sobre eles. Sobre o assunto, abaixo estão escritas cinco frases. Assinale a opção que indica uma afirmativa falsa.

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22602

Contabilidade Geral

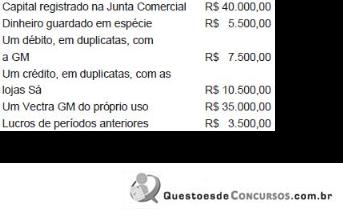

Observando o patrimônio da empresa Constituída S.A. e as transações realizadas, encontramos, em primeiro lugar, os seguintes dados contabilizados:

Em seguida, constatamos o pagamento de R$ 3.000,00 da dívida existente, com descontos de 10%; e a contratação de empréstimo bancário de R$ 6.500,00, incidindo encargos de 4%, com a emissão de notas promissórias.

Classificando contabilmente os componentes desse patrimônio e considerando as variações provocadas pelas duas transações do exemplo, pode-se dizer que os saldos daí decorrentes, no fim do período, serão devedores e credores de:

Em seguida, constatamos o pagamento de R$ 3.000,00 da dívida existente, com descontos de 10%; e a contratação de empréstimo bancário de R$ 6.500,00, incidindo encargos de 4%, com a emissão de notas promissórias.

Classificando contabilmente os componentes desse patrimônio e considerando as variações provocadas pelas duas transações do exemplo, pode-se dizer que os saldos daí decorrentes, no fim do período, serão devedores e credores de:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22604

Contabilidade Geral

A fi rma comercial Alvorada Mineira Ltda. adquiriu um bem de uso por R$ 6.000,00, pagando uma entrada de 25% em dinheiro e fi nanciando o restante em três parcelas mensais e iguais. A operação foi tributada com ICMS de 12%.

Ao ser contabilizada a operação acima, o patrimônio da fi rma Alvorada evidenciará um aumento no ativo no valor de:

Ao ser contabilizada a operação acima, o patrimônio da fi rma Alvorada evidenciará um aumento no ativo no valor de:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22605

Contabilidade Geral

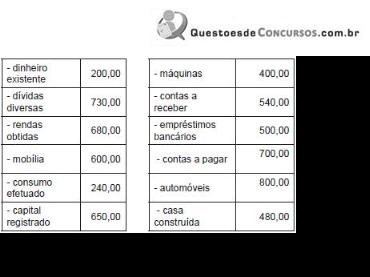

Exemplifi camos, abaixo, os dados contábeis colhidos no fi m do período de gestão de determinada entidade econômico-administrativa:

Segundo a Teoria Personalística das Contas e com base nas informações contábeis acima, pode-se dizer que, neste patrimônio, está sob responsabilidade dos agentes consignatários o valor de:

Segundo a Teoria Personalística das Contas e com base nas informações contábeis acima, pode-se dizer que, neste patrimônio, está sob responsabilidade dos agentes consignatários o valor de:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22606

Contabilidade Geral

A quitação de títulos com incidência de juros ou outros encargos deve ser contabilizada em lançamentos de segunda ou de terceira fórmulas, conforme o caso, pois envolve, ao mesmo tempo, contas patrimoniais e de resultado.

Especificamente, o recebimento de duplicatas, com incidência de juros, deve ter o seguinte lançamento contábil:

Especificamente, o recebimento de duplicatas, com incidência de juros, deve ter o seguinte lançamento contábil: