Questões de Concurso Público Prefeitura de Porto Calvo - AL 2019 para Fiscal de Tributos

Foram encontradas 14 questões

Ano: 2019

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Porto Calvo - AL

Prova:

COPEVE-UFAL - 2019 - Prefeitura de Porto Calvo - AL - Fiscal de Tributos |

Q2047023

Auditoria

No planejamento de auditoria, o auditor:

I. estabelecerá a margem de confiança que deve outorgar-se aos trabalhos realizados por outros auditores, por exemplo, os auditores internos; II. informará à entidade fiscalizada o alcance, os objetivos e os critérios de avaliação adotados em relação à auditoria e discuti-los com ela, caso se faça necessário; III. para preservar sua imparcialidade, não deverá levar em conta a forma, o conteúdo e os destinatários dos pareceres, conclusões e relatórios de auditoria.

Dos itens, verifica-se que está(ão) correto(s)

I. estabelecerá a margem de confiança que deve outorgar-se aos trabalhos realizados por outros auditores, por exemplo, os auditores internos; II. informará à entidade fiscalizada o alcance, os objetivos e os critérios de avaliação adotados em relação à auditoria e discuti-los com ela, caso se faça necessário; III. para preservar sua imparcialidade, não deverá levar em conta a forma, o conteúdo e os destinatários dos pareceres, conclusões e relatórios de auditoria.

Dos itens, verifica-se que está(ão) correto(s)

Ano: 2019

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Porto Calvo - AL

Prova:

COPEVE-UFAL - 2019 - Prefeitura de Porto Calvo - AL - Fiscal de Tributos |

Q2047025

Administração Financeira e Orçamentária

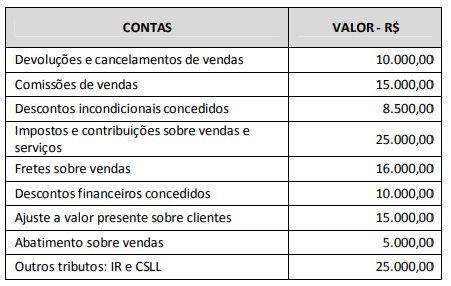

O quadro apresenta as demonstrações contábeis, de acordo com

a Lei Federal nº 6.404/1976, e a composição da demonstração do

resultado do exercício de uma empresa.

Qual é o total da dedução sobre a receita bruta em reais?

Qual é o total da dedução sobre a receita bruta em reais?

Ano: 2019

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Porto Calvo - AL

Prova:

COPEVE-UFAL - 2019 - Prefeitura de Porto Calvo - AL - Fiscal de Tributos |

Q2047029

Administração Financeira e Orçamentária

A Lei nº 6.404/1976, atualizada, estabelece que no final de cada

exercício social, a companhia deverá apresentar suas

demonstrações financeiras, que deverão exprimir com clareza a

situação do patrimônio da companhia e as mutações ocorridas no

exercício. A respeito dessas demonstrações, assinale a alternativa

correta.

Ano: 2019

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Porto Calvo - AL

Prova:

COPEVE-UFAL - 2019 - Prefeitura de Porto Calvo - AL - Fiscal de Tributos |

Q2047030

Contabilidade Pública

Dadas as afirmativas acerca da elaboração do plano de contas,

I. No Brasil, as contas do grupo Passivo devem ser organizadas pelo nível de liquidez, sempre iniciando com os itens de menor exigibilidade e finalizando com os de maior exigibilidade.

II. A criação do plano de contas exige a descrição de contas analíticas e sintéticas, sendo que as analíticas indicam os grandes grupos e as sintéticas as especificidades dentro de cada grupo.

III. O grupo Ativo deve ser organizado pelo grau de liquidez das contas iniciando com caixa e equivalentes de caixa e finalizando com o intangível (quando houver).

IV. O grupo Passivo é dividido em dois subgrupos: Passivo Circulante e Exigível a longo prazo.

V. A utilização de distintos critérios de mensuração de classes diferentes de ativos sugere que suas naturezas ou funções não são distintas e, portanto, não precisam ser apresentadas em contas separadas.

verifica-se que estão corretas apenas

I. No Brasil, as contas do grupo Passivo devem ser organizadas pelo nível de liquidez, sempre iniciando com os itens de menor exigibilidade e finalizando com os de maior exigibilidade.

II. A criação do plano de contas exige a descrição de contas analíticas e sintéticas, sendo que as analíticas indicam os grandes grupos e as sintéticas as especificidades dentro de cada grupo.

III. O grupo Ativo deve ser organizado pelo grau de liquidez das contas iniciando com caixa e equivalentes de caixa e finalizando com o intangível (quando houver).

IV. O grupo Passivo é dividido em dois subgrupos: Passivo Circulante e Exigível a longo prazo.

V. A utilização de distintos critérios de mensuração de classes diferentes de ativos sugere que suas naturezas ou funções não são distintas e, portanto, não precisam ser apresentadas em contas separadas.

verifica-se que estão corretas apenas