Questões de Concurso Público CFC 2020 para Auditor Independente - BCB

Foram encontradas 30 questões

Q1874911

Contabilidade Geral

Considerando os modelos de apresentação de demonstrações

contábeis, as respectivas notas explicativas e os períodos-base, assinale a

alternativa CORRETA:

Q1874912

Contabilidade Geral

Em relação ao conteúdo das notas explicativas selecionadas,

analise as opções abaixo (I a IV) e, em seguida, assinale a alternativa CORRETA.

I. As notas explicativas devem incluir a descrição da natureza e dos efeitos de eventuais alterações nas políticas contábeis e métodos de cálculo utilizados na elaboração das demonstrações ou, se não houver alterações, declaração de que essas políticas e métodos são os mesmos utilizados nas demonstrações contábeis anuais mais recentes. II. As notas explicativas devem conter as explicações necessárias para a compreensão de operações intermediárias sazonais ou cíclicas, se houver. III. As notas explicativas sobre a natureza e os valores de itens não usuais em função de sua natureza, tamanho ou incidência que afetaram os ativos, os passivos, o patrimônio líquido, o resultado líquido ou os fluxos de caixa. IV. As notas explicativas devem conter o total da remuneração do capital paga conjuntamente por ações ordinárias e por outros tipos e classes de ações.

Está(ão) CORRETO(S) apenas o(s) item(ns):

I. As notas explicativas devem incluir a descrição da natureza e dos efeitos de eventuais alterações nas políticas contábeis e métodos de cálculo utilizados na elaboração das demonstrações ou, se não houver alterações, declaração de que essas políticas e métodos são os mesmos utilizados nas demonstrações contábeis anuais mais recentes. II. As notas explicativas devem conter as explicações necessárias para a compreensão de operações intermediárias sazonais ou cíclicas, se houver. III. As notas explicativas sobre a natureza e os valores de itens não usuais em função de sua natureza, tamanho ou incidência que afetaram os ativos, os passivos, o patrimônio líquido, o resultado líquido ou os fluxos de caixa. IV. As notas explicativas devem conter o total da remuneração do capital paga conjuntamente por ações ordinárias e por outros tipos e classes de ações.

Está(ão) CORRETO(S) apenas o(s) item(ns):

Q1874913

Contabilidade Geral

Considerando o conteúdo da divulgação em notas explicativas

sobre a gestão de capital, analise as opções abaixo e, em seguida, assinale a

alternativa CORRETA:

I. Informações qualitativas sobre os seus objetivos, políticas e processos, incluindo a descrição dos elementos compreendidos pela gestão do capital e a natureza dos requisitos de capital impostos pela regulamentação em vigor e a forma como são integrados na gestão de capital. II. A forma como estão sendo cumpridos os objetivos da gestão de capital, incluindo dados quantitativos relevantes sobre os elementos incluídos nessa gestão e eventuais alterações nas informações quanto aos elementos utilizados na gestão de capital em relação ao período precedente. III. Quando ocorrer o descumprimento durante e no final do período, dos requisitos de capital previstos na regulamentação em vigor, informar que a administração aguarda manifestação do Banco Central do Brasil (BCB) para analisar as consequências do descumprimento. IV. Os instrumentos elegíveis a capital, incluindo os objetivos, as políticas e os processos de gerenciamento da obrigação de recompra ou resgaste dos instrumentos quando requerido a fazer pelos detentores desses instrumentos, incluindo quaisquer alterações em relação a período anterior e os fluxos de caixa esperados na recompra ou no resgaste dessa classe de instrumentos financeiros.

Está(ão) CORRETO(S) apenas o(s) item(ns):

I. Informações qualitativas sobre os seus objetivos, políticas e processos, incluindo a descrição dos elementos compreendidos pela gestão do capital e a natureza dos requisitos de capital impostos pela regulamentação em vigor e a forma como são integrados na gestão de capital. II. A forma como estão sendo cumpridos os objetivos da gestão de capital, incluindo dados quantitativos relevantes sobre os elementos incluídos nessa gestão e eventuais alterações nas informações quanto aos elementos utilizados na gestão de capital em relação ao período precedente. III. Quando ocorrer o descumprimento durante e no final do período, dos requisitos de capital previstos na regulamentação em vigor, informar que a administração aguarda manifestação do Banco Central do Brasil (BCB) para analisar as consequências do descumprimento. IV. Os instrumentos elegíveis a capital, incluindo os objetivos, as políticas e os processos de gerenciamento da obrigação de recompra ou resgaste dos instrumentos quando requerido a fazer pelos detentores desses instrumentos, incluindo quaisquer alterações em relação a período anterior e os fluxos de caixa esperados na recompra ou no resgaste dessa classe de instrumentos financeiros.

Está(ão) CORRETO(S) apenas o(s) item(ns):

Q1874914

Contabilidade Geral

O Banco XX apresentou as seguintes informações em suas

demonstrações contábeis e registros auxiliares, as quais foram devidamente

auditadas relativas ao exercício findo em 31 de dezembro de 2XX0:

Baseado nas informações, o Patrimônio de Referência (PR) é:

Baseado nas informações, o Patrimônio de Referência (PR) é:

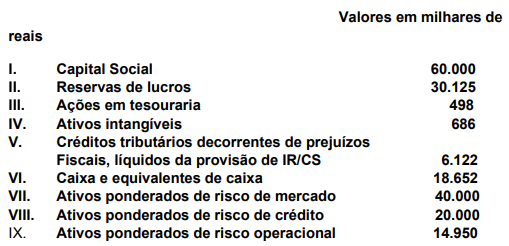

Q1874915

Contabilidade Geral

O Banco XX apresentou as seguintes informações em suas

demonstrações contábeis e registros auxiliares, as quais foram devidamente

auditadas relativas ao exercício findo em 31 de dezembro de 2XX0:

Valores em milhares de reais

I. Capital Social 60.000 II. Reservas de lucros 30.125 III. Ações em tesouraria 498 IV. Ativos intangíveis 686 V. Créditos tributários decorrentes de prejuízos Fiscais, líquidos da provisão de IR/CS 6.122 VI. Caixa e equivalentes de caixa 18.652 VII. Ativos ponderados de risco de mercado 40.000 VIII. Ativos ponderados de risco de crédito 20.000 IX. Ativos ponderados de risco operacional 14.950

Baseado nestas informações, o requerimento mínimo de patrimônio de referência (PR) é:

Valores em milhares de reais

I. Capital Social 60.000 II. Reservas de lucros 30.125 III. Ações em tesouraria 498 IV. Ativos intangíveis 686 V. Créditos tributários decorrentes de prejuízos Fiscais, líquidos da provisão de IR/CS 6.122 VI. Caixa e equivalentes de caixa 18.652 VII. Ativos ponderados de risco de mercado 40.000 VIII. Ativos ponderados de risco de crédito 20.000 IX. Ativos ponderados de risco operacional 14.950

Baseado nestas informações, o requerimento mínimo de patrimônio de referência (PR) é: