Questões de Concurso Público FUNPRESP-JUD 2016 para Analista - Atuária

Foram encontradas 19 questões

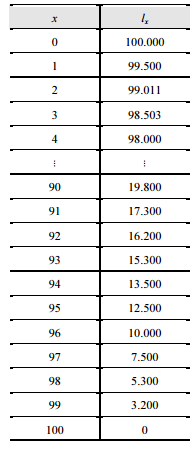

A tabela precedente mostra uma tábua de mortalidade para uma coorte de 100.000 pessoas; lx indica a quantidade de pessoas vivas com x anos de idade.

A partir das informações apresentadas na tabela, julgue o item seguinte.

A probabilidade de uma pessoa com 2 anos de idade viver até

os 90 anos é inferior a 20%.

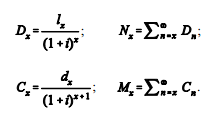

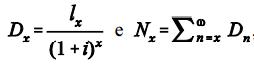

As tábuas de comutação de determinada coorte são

formuladas essencialmente pelas funções lx = número de

sobreviventes com x anos de idade e dx = número de pessoas

com x anos de idade que morrerão antes de atingir a idade x + 1,

provenientes das tábuas de mortalidade e pelo fator de

descapitalização  baseado em uma taxa de juros i.

Dois pares de funções importantes compõem essas tábuas: Dx e Nx

— funções de sobrevivência —, e Cx e Mx — funções de morte.

Essas funções possuem as seguintes expressões, em que ω é a idade

terminal:

baseado em uma taxa de juros i.

Dois pares de funções importantes compõem essas tábuas: Dx e Nx

— funções de sobrevivência —, e Cx e Mx — funções de morte.

Essas funções possuem as seguintes expressões, em que ω é a idade

terminal:

Considere uma coorte de 100.000 nascidos que, à taxa de juros de 6% ao ano, tenha uma tábua de comutações cuja linha para a idade x = 35 anos seja a seguinte.

Com base nas informações apresentadas, julgue o item que se segue

Se uma pessoa de 35 anos de idade fizer um seguro de vida no

valor de R$ 200.000,00, o prêmio anual vitalício que ela

deverá pagar será inferior a R$ 2.000,00.

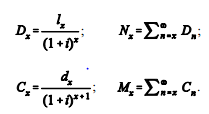

As tábuas de comutação de determinada coorte são formuladas essencialmente pelas funções lx = número de sobreviventes com x anos de idade e dx = número de pessoas com x anos de idade que morrerão antes de atingir a idade x + 1, provenientes das tábuas de mortalidade e pelo fator de descapitalização  baseado em uma taxa de juros i. Dois pares de funções importantes compõem essas tábuas: Dx e Nx — funções de sobrevivência —, e Cx e Mx — funções de morte. Essas funções possuem as seguintes expressões, em que ω é a idade terminal:

baseado em uma taxa de juros i. Dois pares de funções importantes compõem essas tábuas: Dx e Nx — funções de sobrevivência —, e Cx e Mx — funções de morte. Essas funções possuem as seguintes expressões, em que ω é a idade terminal:

Considere uma coorte de 100.000 nascidos que, à taxa de juros de 6% ao ano, tenha uma tábua de comutações cuja linha para a idade x = 35 anos seja a seguinte.

Com base nas informações apresentadas, julgue o item que se segue.

Ao fazer um seguro de vida no valor de R$ 200.000,00, um

indivíduo com 35 anos de idade pagará como prêmio único um

valor inferior a R$ 12.500,00.

A tabela precedente mostra um trecho de uma tábua de comutações, em que x é a idade, Dx e Nx são funções de sobrevivência e Cx e Mx são funções de morte; a taxa de desconto atuarial é fixada.

A partir dessas informações, julgue os itens que se seguem, a respeito do cálculo de provisões de um fundo de previdência.

Se uma pessoa de 60 anos de idade tiver contratado um seguro

de vida no valor de R$ 50.000,00 a ser pago em qualquer

momento, então, assim que essa pessoa atingir os 70 anos de

idade, sua reserva matemática será superior a R$ 8.000,00.

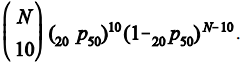

A respeito das funções de sobrevivência para múltiplas vidas em uma mesma coorte, julgue o item subsequente, considerando que npx indica a probabilidade de uma pessoa com x anos de idade viver mais n anos.

A probabilidade de, em um grupo de N pessoas (N > 10), todas com 50 anos de idade, apenas 10 pessoas chegarem vivas aos 70 anos de idade é expressa por

A respeito das funções de sobrevivência para múltiplas vidas em uma mesma coorte, julgue o item subsequente, considerando que npx indica a probabilidade de uma pessoa com x anos de idade viver mais n anos.

Considerando-se um casal em que uma pessoa tenha 60 anos

de idade e a outra tenha 65 anos de idade, é correto afirmar que

a probabilidade de que apenas uma delas chegue viva ao

próximo ano será igual a 1p60(1 - 1p65).

No que se refere a rendas financeiras e rendas atuariais e a anuidades discretas e contínuas, julgue o item seguinte.

Considere que i seja a taxa de juros de um plano de

previdência, lx seja a quantidade de pessoas vivas com x anos

de idade em determinada coorte e as funções de sobrevivência

sejam  e , em que ω é a idade

terminal. Nesse caso, o valor presente atuarial de um fluxo de

pagamentos anuais iguais a 1 até a morte (idade ω) do

segurado será igual a Nx /Dx, sendo x a idade atual do segurado.

e , em que ω é a idade

terminal. Nesse caso, o valor presente atuarial de um fluxo de

pagamentos anuais iguais a 1 até a morte (idade ω) do

segurado será igual a Nx /Dx, sendo x a idade atual do segurado.

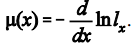

No que se refere a rendas financeiras e rendas atuariais e a anuidades discretas e contínuas, julgue o item seguinte.

Se µ(x) é a força de mortalidade na idade x dentro da coorte e

lx é a quantidade de pessoas vivas com x anos de idade, então

No que se refere a rendas financeiras e rendas atuariais e a anuidades discretas e contínuas, julgue o item seguinte.

Se δ for a força de desconto contínuo de um fluxo de anuidades

iguais a R por n períodos, então o valor presente desse fluxo

será dado por R(1 + δ)-n

.

No que se refere a rendas financeiras e rendas atuariais e a anuidades discretas e contínuas, julgue o item seguinte.

Se um fundo de pensão for composto por rendas contínuas

iguais a R a uma força de desconto constante e igual a δ, com

força de mortalidade também constante e igual a µ, então o

valor presente atuarial dessas rendas dependerá apenas do

valor de µ.

No que se refere a rendas financeiras e rendas atuariais e a anuidades discretas e contínuas, julgue o item seguinte.

O fato de estar embutido no cálculo dos prêmios periódicos

atuariais o risco de o segurado não estar vivo no próximo ano

para receber o benefício faz que esses prêmios sejam maiores

que os prêmios periódicos certos.

Uma pessoa tem um capital investido em uma aplicação e paga juros à taxa de 6% ao mês. Ela deseja efetuar 12 saques mensais (um a cada mês) de R$ 3.000,00, sendo o primeiro saque daqui a 5 meses, e, em seguida, 6 saques mensais (um a cada mês) de R$ 5.000,00.

Considerando que o símbolo  indica a soma [ 1/1+i + 1/(1+i)2 +......+ 1/(1+i)n] , julgue o seguinte item.

indica a soma [ 1/1+i + 1/(1+i)2 +......+ 1/(1+i)n] , julgue o seguinte item.

Se a pessoa quiser que todos os 18 saques tenham valores

iguais, o primeiro daqui a 5 meses, a partir do mesmo valor

presente do fluxo apresentado, então o valor de cada saque será

igual a  reais, em que P representa o valor presente.

reais, em que P representa o valor presente.

Em um modelo de regressão linear simples na forma  ,

em que k = 1,..., n, a é o coeficiente do modelo, YK representa a

resposta produzida pelo k-ésimo elemento da amostra, XK denota o

valor de uma variável regressora pertinente ao k-ésimo elemento da

amostra e εk o erro aleatório com média zero e variância v. No

que se refere a esse modelo, julgue o item que se segue.

,

em que k = 1,..., n, a é o coeficiente do modelo, YK representa a

resposta produzida pelo k-ésimo elemento da amostra, XK denota o

valor de uma variável regressora pertinente ao k-ésimo elemento da

amostra e εk o erro aleatório com média zero e variância v. No

que se refere a esse modelo, julgue o item que se segue.

Se  representa o modelo ajustado pelo método da

máxima verossimilhança, então

representa o modelo ajustado pelo método da

máxima verossimilhança, então

Em um modelo de regressão linear simples na forma  , em que k = 1,..., n, a é o coeficiente do modelo, YK representa a resposta produzida pelo k-ésimo elemento da amostra, XK denota o valor de uma variável regressora pertinente ao k-ésimo elemento da amostra e εk o erro aleatório com média zero e variância v. No que se refere a esse modelo, julgue o item que se segue.

, em que k = 1,..., n, a é o coeficiente do modelo, YK representa a resposta produzida pelo k-ésimo elemento da amostra, XK denota o valor de uma variável regressora pertinente ao k-ésimo elemento da amostra e εk o erro aleatório com média zero e variância v. No que se refere a esse modelo, julgue o item que se segue.

Caso o erro aleatório siga a distribuição normal, a resposta Yk

também seguirá a distribuição normal com média igual a  e variância igual a v.

e variância igual a v.

Em um modelo de regressão linear simples na forma  , em que k = 1,..., n, a é o coeficiente do modelo, YK representa a resposta produzida pelo k-ésimo elemento da amostra, XK denota o valor de uma variável regressora pertinente ao k-ésimo elemento da amostra e εk o erro aleatório com média zero e variância v. No que se refere a esse modelo, julgue o item que se segue.

, em que k = 1,..., n, a é o coeficiente do modelo, YK representa a resposta produzida pelo k-ésimo elemento da amostra, XK denota o valor de uma variável regressora pertinente ao k-ésimo elemento da amostra e εk o erro aleatório com média zero e variância v. No que se refere a esse modelo, julgue o item que se segue.

Um processo estacionário autorregressivo de ordem 1 é escrito como Zt = 0,7Zt-1 + at , em que at é um ruído branco e t é um número inteiro. Com relação a esse processo, julgue o seguinte item.

Se Φk representa a autocorrelação parcial entre Zt

e Zt-k,

então Φ5 = 0.

Um processo estacionário autorregressivo de ordem 1 é escrito como Zt = 0,7Zt-1 + at , em que at é um ruído branco e t é um número inteiro. Com relação a esse processo, julgue o seguinte item.

A autocorrelação entre Zt

e Zt-2 é igual ou inferior a 0,5.

Atualmente, a remuneração dos depósitos de poupança é composta de duas parcelas: a taxa referencial (TR) e mais 0,5% ao mês, se a meta da taxa SELIC ao ano for superior a 8,5%; ou 70% da meta da taxa SELIC no ano, mensalizada, se a meta da taxa SELIC ao ano for igual ou inferior a 8,5%. No que se refere às taxas de juros que servem de referência para a remuneração dos depósitos de poupança, julgue o item a seguir.

A remuneração adicional dos depósitos de poupança varia com

base na meta fixada para a SELIC, que corresponde à taxa

média ajustada das operações de redesconto realizadas

junto ao BCB.

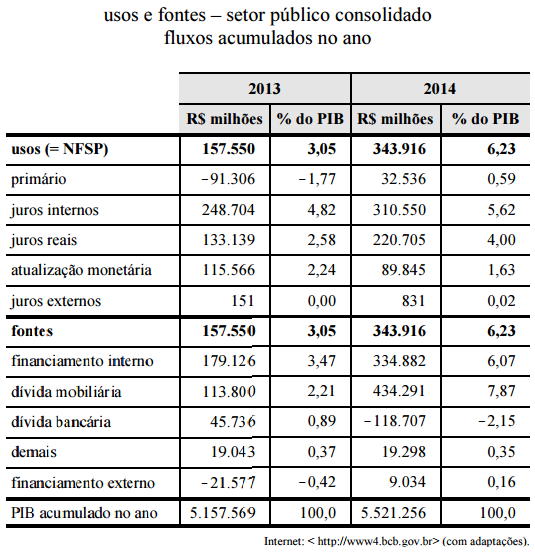

A tabela seguinte mostra as necessidades de financiamento do setor público (NFSP) brasileiro e suas fontes de financiamento nos anos de 2013 e 2014.

Com base nos conceitos de política econômica e na tabela apresentada, julgue o item subsequente.

Entre 2013 e 2014, a dívida fiscal líquida cresceu mais de

R$ 340 bilhões, montante que representa a necessidade

de financiamento do setor público em 2014.