Questões de Concurso Público BNDES 2013 para Profissional Básico - Ciências Contábeis

Foram encontradas 40 questões

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302314

Direito Tributário

O Regulamento do Imposto de Renda, Decreto no 3.000/1999, (RIR/99), no Livro II Tributação das Pessoas Jurídicas, estabelece como as pessoas jurídicas e as empresas individuais terão seus lucros apurados e determina, também, que as empresas individuais, para os efeitos do imposto de renda, são equiparadas às pessoas jurídicas.

Nesse contexto de equiparação das empresas individuais às pessoas jurídicas, é equiparado a uma pessoa jurídica, para efeitos de imposto de renda, dentre outros, o

Nesse contexto de equiparação das empresas individuais às pessoas jurídicas, é equiparado a uma pessoa jurídica, para efeitos de imposto de renda, dentre outros, o

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302315

Contabilidade Geral

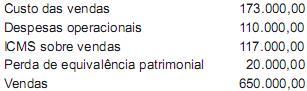

Uma sociedade anônima, tributada pelo lucro real, apresentou, em reais, as seguintes informações referentes ao exercício social encerrado em 31 de dezembro de 2011:

Considerando-se exclusivamente as informações recebidas e as determinações fiscais vigentes para a apuração do imposto de renda, com base no lucro real, o valor do imposto devido, no exercício social de 2011, em reais, é

Considerando-se exclusivamente as informações recebidas e as determinações fiscais vigentes para a apuração do imposto de renda, com base no lucro real, o valor do imposto devido, no exercício social de 2011, em reais, é

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302316

Auditoria

Um desfalque temporário em que o empregado recebeu o dinheiro do cliente, referente a uma Duplicata a Receber por venda anterior a prazo, mas não o entregou no caixa nem registrou a operação, pode ser detectado pela

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302317

Auditoria

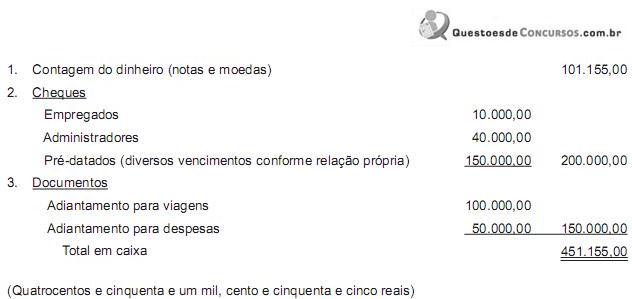

Na auditoria da tesouraria de uma Sociedade Anônima de grande porte, atuando no ramo comercial, foi lavrado o seguinte termo de contagem de caixa:

Contagem de Caixa, em (dia/mês/ano e hora).

Na presença dos responsáveis pela tesouraria, Senhor X, e pelos caixas, Senhora W, e dos auditores Fulano e Sicrano, procedeu-se à contagem do caixa, fazendo as seguintes anotações:

Feita a contagem, foi o presente termo elaborado por mim (responsável pelo caixa) e assinado por todos os presentes nessa contagem de caixa.

Data (dia da contagem)

Assinaturas (começando por quem lavrou o termo)

No relatório comentário, é pertinente ao auditor responsável pela auditoria fazer a seguinte recomendação:

Contagem de Caixa, em (dia/mês/ano e hora).

Na presença dos responsáveis pela tesouraria, Senhor X, e pelos caixas, Senhora W, e dos auditores Fulano e Sicrano, procedeu-se à contagem do caixa, fazendo as seguintes anotações:

Feita a contagem, foi o presente termo elaborado por mim (responsável pelo caixa) e assinado por todos os presentes nessa contagem de caixa.

Data (dia da contagem)

Assinaturas (começando por quem lavrou o termo)

No relatório comentário, é pertinente ao auditor responsável pela auditoria fazer a seguinte recomendação:

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302318

Análise de Balanços

Na análise do Balanço Patrimonial de uma companhia de capital aberto de grande porte, o analista apurou o Índice de Liquidez Corrente (ILC). Na revisão dos cálculos do ILC apurado, o analista comprovou a existência de Duplicatas Descontadas, no Ativo Circulante, e que o Índice de Liquidez Corrente foi apurado antes de fazer a padronização do balanço e da correspondente reclassificação da conta Duplicatas Descontadas.

Reclassificada a conta Duplicatas Descontadas, o novo Índice de Liquidez Corrente, apurado depois dessa reclassificação do Balanço e confrontado com o índice apurado antes dessa mesma reclassificação, ficará

Reclassificada a conta Duplicatas Descontadas, o novo Índice de Liquidez Corrente, apurado depois dessa reclassificação do Balanço e confrontado com o índice apurado antes dessa mesma reclassificação, ficará