Questões de Concurso Público Transpetro 2012 para Contador Júnior

Foram encontradas 6 questões

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257592

Contabilidade Geral

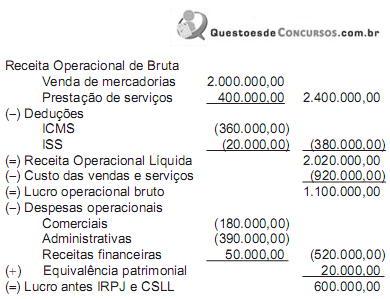

Admita que a empresa comercial PP optou pela tributação pelo lucro presumido, por estar enquadrada nas determinações da legislação fiscal, e apresentando a seguinte Demonstração do Resultado, em reais, apurado no quarto trimestre de 2011:

Considerando-se as informações recebidas e as determinações da legislação fiscal quanto à apuração do Imposto de Renda com base no Lucro Presumido, o Imposto de Renda (IR) devido pela comercial PP, no 4o trimestre de 2011, em reais, é de

Considerando-se as informações recebidas e as determinações da legislação fiscal quanto à apuração do Imposto de Renda com base no Lucro Presumido, o Imposto de Renda (IR) devido pela comercial PP, no 4o trimestre de 2011, em reais, é de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257593

Contabilidade Geral

Admita que a empresa comercial PP optou pela tributação pelo lucro presumido, por estar enquadrada nas determinações da legislação fiscal, e apresentando a seguinte Demonstração do Resultado, em reais, apurado no quarto trimestre de 2011:

Considerando-se as informações recebidas e as determinações da legislação fiscal quanto à apuração da Contribuição Social sobre o Lucro Líquido (CSLL) com base no Lucro Presumido, a CSLL devida pela comercial PP, no 4o trimestre de 2011, em reais, é de

Considerando-se as informações recebidas e as determinações da legislação fiscal quanto à apuração da Contribuição Social sobre o Lucro Líquido (CSLL) com base no Lucro Presumido, a CSLL devida pela comercial PP, no 4o trimestre de 2011, em reais, é de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257594

Contabilidade Geral

Uma empresa tributada pelo lucro real apurou, no quarto trimestre de 2011, o imposto de renda devido de R$ 30.000,00 parcelados em 3 quotas de igual valor, uma vez que cada uma delas supera o limite mínimo estabelecido para o imposto e para a quota pela legislação fiscal.

Considerando-se as informações recebidas em conjunto com as determinações da legislação fiscal vigente, para o pagamento do imposto de renda parcelado, o valor da 2ª quota, quitada no mesmo dia de seu vencimento, 29/02/2012, em reais, foi de

Considerando-se as informações recebidas em conjunto com as determinações da legislação fiscal vigente, para o pagamento do imposto de renda parcelado, o valor da 2ª quota, quitada no mesmo dia de seu vencimento, 29/02/2012, em reais, foi de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257610

Contabilidade Geral

A Contribuição de Intervenção no Domínio Econômico incidente sobre a importação e a comercialização de gasolina e suas correntes, diesel e suas correntes, querosene de aviação e outros querosenes, óleos combustíveis (fuel-oil), gás liquefeito de petróleo (GLP), inclusive o derivado de gás natural e de nafta, e álcool etílico combustível, foi instituída pela Lei no 10.336, de 19/12/2001.

Os recursos arrecadados por essa contribuição, denominada na prática Cide-Combustíveis, devem ser usados fundamentalmente, nos termos da lei, no financiamento de subsídios a preços ou transporte de álcool combustível, gás natural e seus derivados; petróleo e seus derivados; programas de infraestrutura de transportes; e projetos ambientais relacionados com a indústria do petróleo e do gás.

Tais recursos são provenientes das alíquotas da Cide-Combustíveis, que são aplicadas nas operações de comercialização no mercado interno e na importação dos combustíveis elencados. Nesse contexto, a alíquota da Cide-Combustíveis para o mercado interno ou importação de gasolina e suas correntes, a partir de 1o de novembro de 2011, em reais por metro cúbico, é de

Os recursos arrecadados por essa contribuição, denominada na prática Cide-Combustíveis, devem ser usados fundamentalmente, nos termos da lei, no financiamento de subsídios a preços ou transporte de álcool combustível, gás natural e seus derivados; petróleo e seus derivados; programas de infraestrutura de transportes; e projetos ambientais relacionados com a indústria do petróleo e do gás.

Tais recursos são provenientes das alíquotas da Cide-Combustíveis, que são aplicadas nas operações de comercialização no mercado interno e na importação dos combustíveis elencados. Nesse contexto, a alíquota da Cide-Combustíveis para o mercado interno ou importação de gasolina e suas correntes, a partir de 1o de novembro de 2011, em reais por metro cúbico, é de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257612

Contabilidade Geral

O Regime Tributário de Transição (RTT), que estabelece as regras para os ajustes tributários decorrentes das modificações provocadas pelos novos métodos e critérios contábeis, determinados pelas Leis no 11.638/2007 e no 11.941/2009, a última surgida da conversão da medida provisória MP 449/2008, foi instituído a partir de 2008.

A Lei no 11.941/2009 estabelece, também, que o RTT vigerá até a entrada em vigor de lei que discipline os efeitos tributários dos novos métodos e critérios contábeis, buscando a neutralidade tributária. E, ainda, que nos anos-calendários 2008 e 2009, o RTT seria optativo e que, a partir do ano-calendário de 2010, seria obrigatório, inclusive para a apuração do imposto sobre a renda com base no lucro presumido ou

A Lei no 11.941/2009 estabelece, também, que o RTT vigerá até a entrada em vigor de lei que discipline os efeitos tributários dos novos métodos e critérios contábeis, buscando a neutralidade tributária. E, ainda, que nos anos-calendários 2008 e 2009, o RTT seria optativo e que, a partir do ano-calendário de 2010, seria obrigatório, inclusive para a apuração do imposto sobre a renda com base no lucro presumido ou