Questões de Concurso Público Transpetro 2011 para Contador Júnior - Auditoria Interna

Foram encontradas 6 questões

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154817

Contabilidade Geral

Nos termos da nova redação dada à Lei no 6.404/76 pelas Leis nos 11.638/07 e 11.941/09, uma das demonstrações indicará “o valor da riqueza gerada pela companhia e a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza”.

Este conceito está evidenciado na demonstração

Este conceito está evidenciado na demonstração

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154820

Contabilidade Geral

A nova redação da Lei Societária extinguiu a Demonstração de Origens e Aplicações de Recursos e criou a Demonstração dos Fluxos de Caixa.

A legislação estabeleceu, igualmente, que a Demonstração dos Fluxos de Caixa deve segregar as alterações de caixa e equivalentes de caixa em três fluxos: 1 - das operações; 2 - dos financiamentos; e 3 - dos investimentos.

Um exemplo da atividade de financiamento é o recebimento de

A legislação estabeleceu, igualmente, que a Demonstração dos Fluxos de Caixa deve segregar as alterações de caixa e equivalentes de caixa em três fluxos: 1 - das operações; 2 - dos financiamentos; e 3 - dos investimentos.

Um exemplo da atividade de financiamento é o recebimento de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154821

Contabilidade Geral

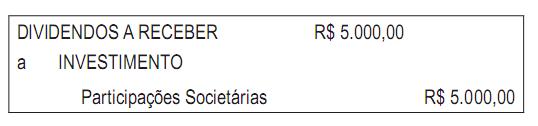

Com base no registro contábil acima, considere as afirmativas a seguir.

I - Referem-se a dividendos propostos pela administração da investida, avaliada ao Método de Equivalência Patrimonial no encerramento do exercício social.

II - Referem-se a dividendos propostos pela administração da investidora, no encerramento do exercício social.

III - Dizem respeito a dividendos pagos pela investida avaliada ao Método de Equivalência Patrimonial, por proposta da administração.

O registro contábil apresentado, sem os elementos data e histórico, indica o que se afirma em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154823

Contabilidade Geral

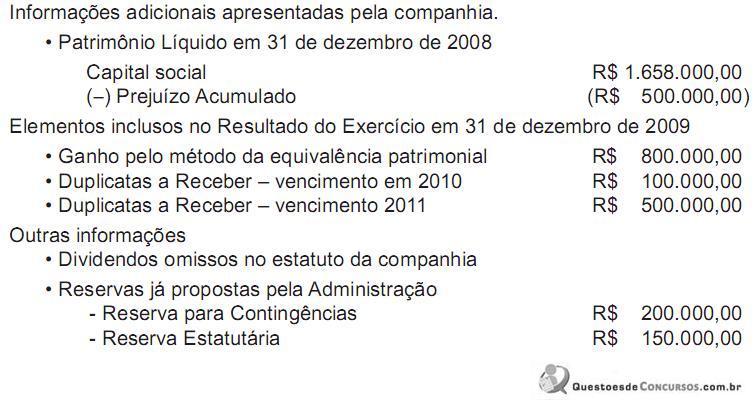

Uma companhia de capital fechado, no encerramento do exercício de 2009, na Demonstração do Resultado do Exercício, em 31 de dezembro de 2009, apurou, depois das Participações, um Lucro Líquido de R$ 1.500.000,00. Informações

A companhia adotou como política ter a menor descapitalização possível. Para tal, tornou-se necessário fazer a distribuição menor possível dos dividendos obrigatórios, ao abrigo da lei, por meio da constituição da Reserva de Lucros a Realizar.

Considerando-se exclusivamente as informações recebidas e as determinações da legislação social, o valor da Reserva de Lucros a Realizar (RLR) máxima, em reais, é

A companhia adotou como política ter a menor descapitalização possível. Para tal, tornou-se necessário fazer a distribuição menor possível dos dividendos obrigatórios, ao abrigo da lei, por meio da constituição da Reserva de Lucros a Realizar.

Considerando-se exclusivamente as informações recebidas e as determinações da legislação social, o valor da Reserva de Lucros a Realizar (RLR) máxima, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154824

Contabilidade Geral

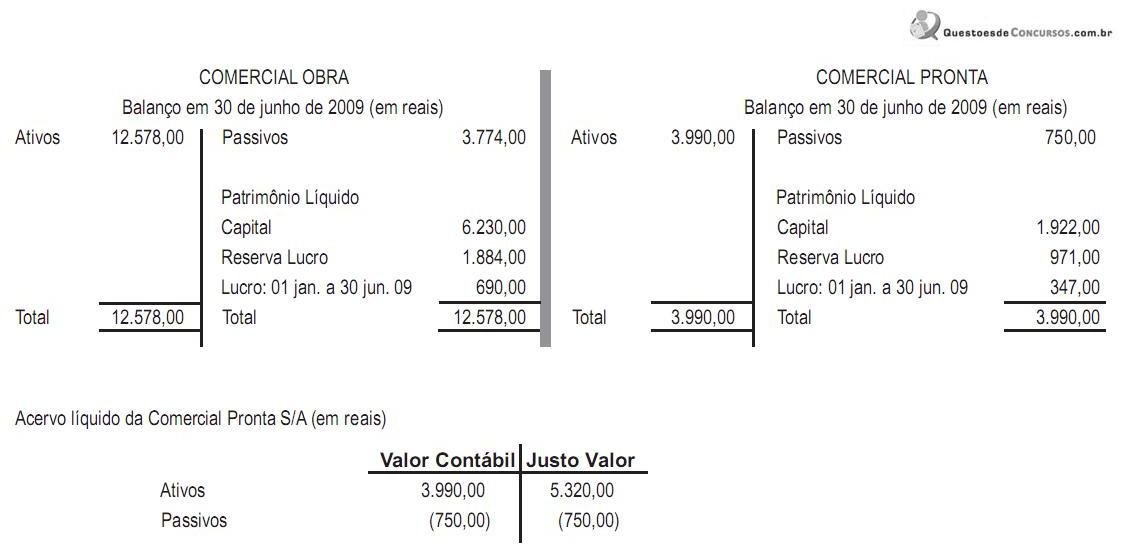

A Comercial Obra não tem participação na Comercial Pronta e as duas empresas não estão sob o mesmo controle acionário. Elas acordaram que a primeira incorporaria a segunda, em 30 de junho de 2009, com base no acervo líquido avaliado pelo justo valor, por não estarem sob o mesmo controle acionário.

As companhias apresentaram os balanços a seguir, elaborados em 30 de junho de 2009.

Na incorporação, houve a efetiva transferência do controle acionário, e a incorporada foi considerada como adquirida.

Nessas condições, o lançamento do aumento de capital na incorporadora, em decorrência da incorporação, em reais, foi

As companhias apresentaram os balanços a seguir, elaborados em 30 de junho de 2009.

Na incorporação, houve a efetiva transferência do controle acionário, e a incorporada foi considerada como adquirida.

Nessas condições, o lançamento do aumento de capital na incorporadora, em decorrência da incorporação, em reais, foi