Questões de Concurso Público Transpetro 2011 para Contador Júnior - Auditoria Interna

Foram encontradas 4 questões

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154804

Auditoria

Os objetivos do controle interno são: proteger os ativos, produzir dados contábeis confiáveis e ajudar a equipe gestora na condução organizada dos negócios da empresa.

Para atingir esses objetivos, torna-se necessária a realização de

Para atingir esses objetivos, torna-se necessária a realização de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154814

Auditoria

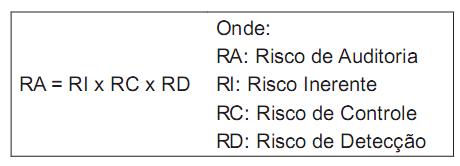

Um dos grandes problemas dos auditores reside no Risco de Auditoria, que consiste na probabilidade de que a conclusão ou opinião do auditor sobre as contas tomadas em conjunto seja diferente da realidade efetiva.

Esse risco decorre do Risco Inerente (RI), do Risco de Controle (RC) e do Risco de Detecção (RD), que devem ser analisados cuidadosamente para que o Risco de Auditoria seja minimizado, de forma a ficar dentro da margem de razoabilidade.

O Risco de Auditoria, sob o enfoque do modelo da AICPA, é apurado pela fórmula abaixo.

Considere que, na avaliação das Contas a Receber, o auditor anotou, nos papéis de trabalho, os seguintes percentuais de seu julgamento de valor sobre o risco auditoria:

2,8% para o risco de auditoria;

20% para o risco que mede a incapacidade do sistema evitar ou perceber um erro importante; e

40% para o risco de natureza da própria conta.

Adotando-se o modelo acima, a probabilidade de que o risco que permite prever erros importantes em contas individuais não identificados pelos testes se manifeste é

Esse risco decorre do Risco Inerente (RI), do Risco de Controle (RC) e do Risco de Detecção (RD), que devem ser analisados cuidadosamente para que o Risco de Auditoria seja minimizado, de forma a ficar dentro da margem de razoabilidade.

O Risco de Auditoria, sob o enfoque do modelo da AICPA, é apurado pela fórmula abaixo.

Considere que, na avaliação das Contas a Receber, o auditor anotou, nos papéis de trabalho, os seguintes percentuais de seu julgamento de valor sobre o risco auditoria:

2,8% para o risco de auditoria;

20% para o risco que mede a incapacidade do sistema evitar ou perceber um erro importante; e

40% para o risco de natureza da própria conta.

Adotando-se o modelo acima, a probabilidade de que o risco que permite prever erros importantes em contas individuais não identificados pelos testes se manifeste é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154816

Auditoria

Os controles internos são de fundamental importância para o trabalho do auditor. Quanto mais precisos eles forem, maior segurança haverá na formação da opinião. Quanto mais imprecisos forem, maiores terão de ser os cuidados do auditor na formação de sua opinião.

Sob esse enfoque do controle interno, a segregação de funções

Sob esse enfoque do controle interno, a segregação de funções

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154819

Auditoria

O controle interno pode ser entendido, de forma objetiva, como o conjunto de rotinas, métodos e procedimentos utilizados na proteção dos ativos e na geração de dados confiáveis, auxiliando os administradores da empresa em suas tomadas de decisão.

Sob o enfoque do controle interno, entende-se que o Plano de Organização representa o

Sob o enfoque do controle interno, entende-se que o Plano de Organização representa o