Questões de Contabilidade Geral - Ganhos ou perdas de capital para Concurso

Foram encontradas 36 questões

Q1301055

Contabilidade Geral

Em relação à distribuição, à comercialização e às demais operações realizadas

pelas sociedades de capitalização, julgue os itens abaixo como Verdadeiros (V) ou

Falsos (F) e, em seguida, assinale a opção CORRETA.

I. Distribuidor de título de capitalização é a pessoa física ou jurídica que realiza a intermediação entre a sociedade de capitalização e o canal de venda dos títulos de capitalização. II. A prestação de serviço pelo distribuidor é uma atividade autônoma, sem subordinação ou exclusividade, neste último caso, respeitada a área territorial definida em contrato, não gerando nenhum vínculo de emprego entre as partes, sociedade de capitalização e distribuidor, nem entre os empregados e/ou prestadores de serviços do distribuidor em relação à sociedade de capitalização e vice-versa. III. A relação da sociedade de capitalização com o distribuidor deverá estar materializada em contrato particular, previamente ao início das operações, devendo contemplar a realização de auditoria nas atividades dos distribuidores, vinculados à oferta dos títulos de capitalização. IV. A provisão matemática para resgate de um título deverá considerar atualização monetária e juros, a partir da data de vigência. V. A sociedade de capitalização poderá se apropriar da provisão matemática dos títulos suspensos ou caducos por inadimplência dos pagamentos, devendo colocar à disposição do titular, independentemente do número de pagamentos efetuados, o valor de resgate após o prazo de carência, ainda que a inadimplência ocorra em data anterior ao prazo de carência fixado.

A sequência CORRETA é:

I. Distribuidor de título de capitalização é a pessoa física ou jurídica que realiza a intermediação entre a sociedade de capitalização e o canal de venda dos títulos de capitalização. II. A prestação de serviço pelo distribuidor é uma atividade autônoma, sem subordinação ou exclusividade, neste último caso, respeitada a área territorial definida em contrato, não gerando nenhum vínculo de emprego entre as partes, sociedade de capitalização e distribuidor, nem entre os empregados e/ou prestadores de serviços do distribuidor em relação à sociedade de capitalização e vice-versa. III. A relação da sociedade de capitalização com o distribuidor deverá estar materializada em contrato particular, previamente ao início das operações, devendo contemplar a realização de auditoria nas atividades dos distribuidores, vinculados à oferta dos títulos de capitalização. IV. A provisão matemática para resgate de um título deverá considerar atualização monetária e juros, a partir da data de vigência. V. A sociedade de capitalização poderá se apropriar da provisão matemática dos títulos suspensos ou caducos por inadimplência dos pagamentos, devendo colocar à disposição do titular, independentemente do número de pagamentos efetuados, o valor de resgate após o prazo de carência, ainda que a inadimplência ocorra em data anterior ao prazo de carência fixado.

A sequência CORRETA é:

Ano: 2018

Banca:

FCC

Órgão:

Câmara Legislativa do Distrito Federal

Prova:

FCC - 2018 - Câmara Legislativa do Distrito Federal - Consultor Técnico-Legislativo - Contador |

Q937470

Contabilidade Geral

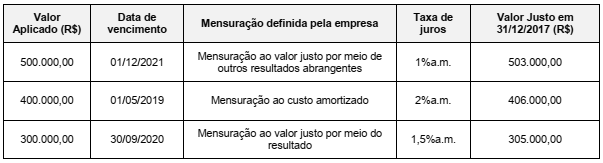

A empresa Dinheiro & Cia. realizou 3 aplicações financeiras em 01/12/2017 e as características de cada uma delas são apresentadas na tabela a seguir:

O valor total apresentado no Balanço Patrimonial da empresa, em 31/12/2017, e o efeito total apresentado na Demonstração do

Resultado de 2017, para as três aplicações em conjunto foram, respectivamente, em reais,

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

STM

Prova:

CESPE - 2018 - STM - Analista Judiciário - Contabilidade |

Q872530

Contabilidade Geral

Tendo como referência a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativo à elaboração de demonstrações contábeis.

Na demonstração de resultado, apesar de a legislação societária

induzir a apresentação da despesa por função, ela também

poderá ser apresentada de acordo com a sua natureza.

Q507233

Contabilidade Geral

Verifique as informações a seguir.

Despesas Administrativas – R$ 5.000,00

Despesas Financeiras – R$ 2.000,00

Venda de Mercadorias – 15.000,00

Impostos sobre Vendas – R$ 1.000,00

Custo das Mercadorias Vendidas – R$ 4.000,00

Receita Financeira – R$ 1.500,00

Ganho na Venda de Ativo Imobilizado – R$ 3.000,00

Com base nas informações acima, assinale a alternativa que identifica o valor da receita líquida de vendas.

Despesas Administrativas – R$ 5.000,00

Despesas Financeiras – R$ 2.000,00

Venda de Mercadorias – 15.000,00

Impostos sobre Vendas – R$ 1.000,00

Custo das Mercadorias Vendidas – R$ 4.000,00

Receita Financeira – R$ 1.500,00

Ganho na Venda de Ativo Imobilizado – R$ 3.000,00

Com base nas informações acima, assinale a alternativa que identifica o valor da receita líquida de vendas.

Ano: 2014

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame

|

CFC - 2014 - CFC - Técnico em Contabilidade |

Q426823

Contabilidade Geral

Uma sociedade empresária possui um bem que consta no seu imobilizado, em 31.12.2013, composto pelos seguintes valores:

Custo de Aquisição - R$80.000,00

(-) Depreciação Acumulada R$20.000,00

(-) Perda Estimada por Redução ao Valor Recuperável R$5.000,00

Em 2.1.2014, o bem foi vendido à vista por R$54.000,00.

O resultado apurado nesta operação é uma perda de:

Custo de Aquisição - R$80.000,00

(-) Depreciação Acumulada R$20.000,00

(-) Perda Estimada por Redução ao Valor Recuperável R$5.000,00

Em 2.1.2014, o bem foi vendido à vista por R$54.000,00.

O resultado apurado nesta operação é uma perda de: