Questões de Contabilidade Geral - Estrutura Conceitual Básica para Concurso

Foram encontradas 136 questões

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338608

Contabilidade Geral

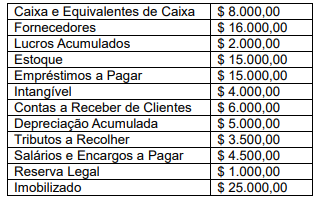

Para o fechamento do exercício de 2022,

a contabilidade de uma companhia encontrou

os seguintes saldos:

Considerando o disposto na NBC TG Estrutura Conceitual e na Lei nº 6.404/76, e com base nas informações acima, os valores relativos ao Capital Social (CS) e ao Passivo Total (PT) são, respectivamente:

Considerando o disposto na NBC TG Estrutura Conceitual e na Lei nº 6.404/76, e com base nas informações acima, os valores relativos ao Capital Social (CS) e ao Passivo Total (PT) são, respectivamente:

Ano: 2023

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2023 - Transpetro - Profissional Transpetro de Nível Superior - Junior: Ênfase 13: Contabilidade |

Q2326763

Contabilidade Geral

Uma entidade que opera no mercado de capitais brasileiro adquiriu um conjunto de ativos que seriam classificados

em seu balanço como propriedades para investimento. A

entidade avaliou que tanto a adoção do método do valor

justo, quanto a do método do custo, forneceria informações relevantes e fidedignas acerca do conjunto de ativos.

Uma orientação da Estrutura Conceitual para Relatório Financeiro em situações dessa natureza é a

Uma orientação da Estrutura Conceitual para Relatório Financeiro em situações dessa natureza é a

Q2319080

Contabilidade Geral

Em junho de 2022, uma entidade do setor público adquiriu material de expediente para seu estoque no valor de R$ 500,00. No mês de setembro do mesmo ano, houve a distribuição para o consumo interno da entidade. Considerando somente o enfoque patrimonial da contabilização, é adequado afirmar que:

Q2272249

Contabilidade Geral

A Contabilidade é, objetivamente, um sistema de informação e avaliação destinado a prover seus usuários

com demonstrações e análises de natureza econômica, financeira, física e de produtividade, com relação

à entidade objeto de contabilização.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-de-contabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da NBC TG EC - DE 21 DE NOVEMBRO DE 2019).

Avalie as seguintes afirmações abaixo:

I. Compreende-se por sistema de informação um conjunto articulado de dados, técnicas de acumulação, ajustes e editagens de relatórios que permite tratar as informações de natureza repetitiva com o mínimo possível de relevância e o mínimo de custo.

II. Conceitua-se como usuário toda pessoa física ou jurídica que tenha interesse na avaliação da situação e do progresso de determinada entidade, seja tal entidade empresa, ente de finalidades não lucrativas, ou mesmo patrimônio familiar.

III. Informação de natureza econômica deve ser sempre entendida dentro da visão que a Contabilidade tem do que seja econômico, necessariamente, do tratamento que a dimensão financeira daria ao mesmo fenômeno; em largos traços, podemos afirmar que os fluxos de receitas e despesas (demonstração do resultado, por exemplo), bem como o capital e o patrimônio, em geral, são dimensões econômicas da contabilidade, ao passo que os fluxos de caixa, de capital de giro, por exemplo, caracterizam a dimensão econômica.

IV. Informação de natureza física constitui um importante desdobramento dentro da evolução da teoria dos sistemas contábeis, pois as mais recentes pesquisas sobre evolução de empreendimentos têm revelado que um bom sistema de informação e avaliação não pode repousar apenas em valores monetários, mas deverá incluir, na medida do possível, mensurações de natureza física, tais como: quantidades geradas de produtos ou de serviços, número de depositantes em estabelecimentos bancários, e outras que possam permitir melhor inferência da evolução do empreendimento por parte do usuário.

Assinale a alternativa que contenha APENAS as afirmações corretas.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-de-contabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da NBC TG EC - DE 21 DE NOVEMBRO DE 2019).

Avalie as seguintes afirmações abaixo:

I. Compreende-se por sistema de informação um conjunto articulado de dados, técnicas de acumulação, ajustes e editagens de relatórios que permite tratar as informações de natureza repetitiva com o mínimo possível de relevância e o mínimo de custo.

II. Conceitua-se como usuário toda pessoa física ou jurídica que tenha interesse na avaliação da situação e do progresso de determinada entidade, seja tal entidade empresa, ente de finalidades não lucrativas, ou mesmo patrimônio familiar.

III. Informação de natureza econômica deve ser sempre entendida dentro da visão que a Contabilidade tem do que seja econômico, necessariamente, do tratamento que a dimensão financeira daria ao mesmo fenômeno; em largos traços, podemos afirmar que os fluxos de receitas e despesas (demonstração do resultado, por exemplo), bem como o capital e o patrimônio, em geral, são dimensões econômicas da contabilidade, ao passo que os fluxos de caixa, de capital de giro, por exemplo, caracterizam a dimensão econômica.

IV. Informação de natureza física constitui um importante desdobramento dentro da evolução da teoria dos sistemas contábeis, pois as mais recentes pesquisas sobre evolução de empreendimentos têm revelado que um bom sistema de informação e avaliação não pode repousar apenas em valores monetários, mas deverá incluir, na medida do possível, mensurações de natureza física, tais como: quantidades geradas de produtos ou de serviços, número de depositantes em estabelecimentos bancários, e outras que possam permitir melhor inferência da evolução do empreendimento por parte do usuário.

Assinale a alternativa que contenha APENAS as afirmações corretas.

Ano: 2023

Banca:

Instituto Fênix

Órgão:

Prefeitura de Novo Horizonte - SC

Prova:

Instituto Fênix - 2023 - Prefeitura de Novo Horizonte - SC - Controlador Interno |

Q2271278

Contabilidade Geral

Os Princípios Contábeis Fundamentais são a base para a

contabilidade em qualquer organização, inclusive no setor

público. O entendimento desses princípios é vital para o

Controlador Interno ao realizar auditorias e outros controles

financeiros. Qual dos seguintes é um Princípio Contábil

Fundamental?