Questões de Contabilidade Geral - Ativos Financeiros para Concurso

Foram encontradas 107 questões

Q2115802

Contabilidade Geral

O conceito de controle está relacionado ao investidor controlar a

investida quando está exposto a, ou tem direitos sobre, retornos

variáveis decorrentes de seu envolvimento com a investida e tem

a capacidade de afetar esses retornos por meio de seu poder

sobre a investida.

Um exemplo de direito que pode dar poder ao investidor é ter:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113199

Contabilidade Geral

Julgue o item subsequente, acerca do tratamento contábil de elementos patrimoniais ativos.

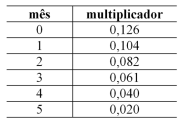

Considere que uma metalúrgica tenha realizado venda de R$ 100 mil para vencimento em 180 dias e que a transação contenha juros embutidos de, aproximadamente, 2% ao mês. A tabela de multiplicadores a seguir apresenta uma aproximação para os juros embutidos.

Nessa situação, o valor presente da transação no momento

inicial é determinado pelo valor da venda dividido pelo fator

(1 + 0,126). Nessas condições, a receita financeira

reconhecida 30 dias após a realização da venda é inferior a

R$ 2 mil.

Ano: 2023

Banca:

Unesc

Órgão:

Prefeitura de Criciúma - SC

Prova:

Unesc - 2023 - Prefeitura de Criciúma - SC - Contador |

Q2102420

Contabilidade Geral

Quanto às diferenças positivas entre o ativo financeiro e

o passivo financeiro, assinale a alternativa CORRETA.

Q2072449

Contabilidade Geral

Os ativos representam um conjunto de bens e

direitos controlados pela entidade, aos quais

trazem benefícios e proporcionam ganhos.

Corroborando com esta informação, analise as

afirmativas a seguir sobre o Ativo.

I. Um recurso econômico presente e controlado pela entidade como resultado de eventos passados. II. Um direito que tem o potencial de produzir benefícios econômicos. III. Um dever ou responsabilidade de proceder ou de desempenhar a liquidação ou o pagamento de uma determinada obrigação.

Assinale a alternativa correta.

I. Um recurso econômico presente e controlado pela entidade como resultado de eventos passados. II. Um direito que tem o potencial de produzir benefícios econômicos. III. Um dever ou responsabilidade de proceder ou de desempenhar a liquidação ou o pagamento de uma determinada obrigação.

Assinale a alternativa correta.

Q2015489

Contabilidade Geral

A Norma Brasileira de Contabilidade NBC TSP 09 – Redução ao Valor Recuperável de Ativo não Gerador de Caixa –

objetiva estabelecer os procedimentos que uma entidade pública deve aplicar para determinar se um ativo não gerador

de caixa é objeto de redução ao valor recuperável e assegurar que as perdas por redução ao valor recuperável sejam

reconhecidas, aplicando-se às entidades do setor público em geral, e em específico às Unidades Gestoras dos Regimes

Próprios de Previdência Social (RPPS). Considere que uma Unidade Gestora do RPPS adquiriu no início de abril de T0

um ativo imobilizado não gerador de caixa, utilizado em suas atividades administrativas, pelo valor de $ 108.000, com

valor residual estimado de 10% na data de aquisição, vida útil econômica de 10 anos e despesa de depreciação

reconhecida pelo método linear. Ao elaborar as demonstrações contábeis do ano T4, o Contador da Unidade Gestora do

RPPS apurou evidências internas de que o ativo imobilizado em questão possa ser objeto de redução ao valor

recuperável, e para tanto estimou o seu valor recuperável da seguinte forma: valor justo líquido das despesas estimadas

de venda do ativo imobilizado de $ 50.000; valor em uso, com base no custo de reposição depreciado em 31/12/T4,

calculado a partir do preço de aquisição como novo de $ 120.000 para o mesmo ativo imobilizado nessa data. Com base

no exposto, assinale a alternativa que indica como o Contador da Unidade Gestora do RPPS deverá proceder em relação

ao possível reconhecimento de perda por redução ao valor recuperável do ativo imobilizado em questão em 31/12/T4.