Questões da Prova CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade

Foram encontradas 60 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Prova:

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

Q409471

Administração Financeira e Orçamentária

A Lei Complementar no 101/2000, conhecida como Lei de Responsabilidade Fiscal, tem como um dos seus fundamentos a rigidez na previsão das receitas dos entes públicos. Sobre o assunto, o artigo 12 da mesma lei reza o seguinte:

Art. 12. As previsões de receita observarão as normas técnicas e legais, considerarão os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante e serão acompanhadas de demonstrativo de sua evolução nos últimos três anos, da projeção para os dois seguintes àquele a que se referirem, e da metodologia de cálculo e premissas utilizadas.

Dessa forma, considerando-se a importância que a Lei atribui à previsão de receitas, poderá ser admitida uma alteração nesta previsão?

Art. 12. As previsões de receita observarão as normas técnicas e legais, considerarão os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante e serão acompanhadas de demonstrativo de sua evolução nos últimos três anos, da projeção para os dois seguintes àquele a que se referirem, e da metodologia de cálculo e premissas utilizadas.

Dessa forma, considerando-se a importância que a Lei atribui à previsão de receitas, poderá ser admitida uma alteração nesta previsão?

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Prova:

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

Q409470

Direito Administrativo

A Lei 8.666/93 determina a forma pela qual o Estado deve realizar suas compras. O parágrafo 3º do artigo 15 reza que, atendidas as peculiaridades regionais, devem ser observadas as seguintes condições:

I. segregação dos fornecedores por licitação pública;

II. seleção feita mediante concorrência;

III. estipulação prévia do sistema de controle e atualização dos preços registrados;

IV. registro prévio das variações de preços no órgão de controle;

V. manutenção dos valores por período não inferior a seis meses;

VI. validade do registro não superior a um ano.

Os elementos que correspondem às condições previstas em lei são:

I. segregação dos fornecedores por licitação pública;

II. seleção feita mediante concorrência;

III. estipulação prévia do sistema de controle e atualização dos preços registrados;

IV. registro prévio das variações de preços no órgão de controle;

V. manutenção dos valores por período não inferior a seis meses;

VI. validade do registro não superior a um ano.

Os elementos que correspondem às condições previstas em lei são:

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Prova:

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

Q409469

Administração Financeira e Orçamentária

De acordo com o Artigo 2 da Lei 4.320/64, a Lei de Orçamento conterá a discriminação da receita e despesa, de forma a evidenciar a política econômico-financeira e o programa de trabalho do governo, obedecidos os princípios de:

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Prova:

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

Q409468

Contabilidade Pública

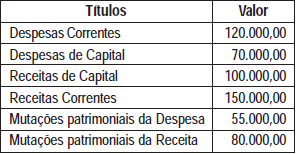

O Município Serra Dourada apresentou a seguinte demonstração das variações patrimoniais no exercício de 2003, em reais:

Com base nos dados acima, pode-se afirmar que o resultado econômico do Município, em reais, foi de:

Com base nos dados acima, pode-se afirmar que o resultado econômico do Município, em reais, foi de:

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Prova:

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

Q409466

Administração Financeira e Orçamentária

Observe o seguinte enunciado: “...receita derivada que o Estado arrecada mediante o emprego de sua soberania, nos termos fixados em lei, sem contraprestação diretamente equivalente, e cujo produto se destina ao custeio das atividades gerais ou específicas que lhe são próprias.” Este conceito define: