Questões de Concurso

Sobre conceitos, objeto, finalidade e usuários em contabilidade geral

Foram encontradas 1.094 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Leia.

“Considere-se na DRE (Demonstração do Resultado do Exercício) a receita bruta, menos alguns descontos, como: devolução de vendas canceladas; descontos concedidos incondicionalmente; impostos e contribuições incidentes sobre vendas.”

O texto se refere a receita:

“Entende-se que as empresas mantêm o seu dinheiro parado em caixa, para emergências ou realizam uma aplicação daquele saldo que ficou disponível em investimentos de alta liquidez. O objetivo é rentabilizar o dinheiro parado, prevenindo a perda do seu valor diante da inflação. O dinheiro investido irá render juros e, dessa forma, a empresa terá um ganho.”

O texto acima se refere a:

O Conceito faz parte das características qualitativas da informação contábil: De modo a entender que é a qualidade da informação que permite que os usuários compreendam o seu significado. As demonstrações contábeis devem apresentar a informação de maneira que corresponda às necessidades e à base do conhecimento dos usuários, bem como a natureza da informação apresentada. A compreensão é aprimorada quando a informação é classificada e apresentada de maneira clara e sucinta.

O texto se refere a(o):

São aquelas onde são estimados seus prazos e valores a receber, com base nos dados históricos e metas da empresa.

( ) As contas operacionais ou cíclicas que compõem o Ativo e o Passivo Circulantes são aquelas que variam conforme atividade-fim da empresa, como, por exemplo, contas a receber e estoques no Ativo e fornecedores e salários a pagar no Passivo.

( ) As contas financeiras ou não cíclicas que compõem o Ativo e o Passivo Circulantes são aquelas que não possuem relações diretas com as operações normais da empresa, como, por exemplo, o caixa e aplicações de curto prazo no Ativo e empréstimos de curto prazo no Passivo.

( ) A Necessidade de Capital de Giro (NCG) ou Necessidade de Capital Circulante Líquido (NCCL) advém da incompatibilidade dos prazos de recebimento das vendas e de pagamento aos fornecedores e é calculada a partir da diferença entre o Ativo Circulante Financeiro – ACF e o Passivo Circulante Financeiro – PCF: ST = ACF – PCF.

( ) O Saldo em Tesouraria (ST) corresponde ao excedente do CCL em relação à NCG e é calculado a partir da diferença entre o Ativo Circulante Operacional (ACO) e o Passivo Circulante Operacional (PCO): NCG = ACO – PCO.

( ) O Capital Circulante Líquido (CCL) corresponde à diferença entre o Ativo Circulante (AC) e o Passivo Circulante (PC), podendo ser calculado pela equação CCL = AC – PC.

( ) O Capital Circulante Líquido representa os recursos de longo prazo – Passivo não Circulante (PnC) + Patrimônio Líquido (PL) que estão financiando o Ativo Circulante (AC), podendo ser calculado pela equação CCL = (PnC + PL) – AnC.

As afirmativas são, respectivamente,

As transações a seguir são contabilizadas na Demonstração do Resultado Abrangente, à exceção de uma.

Assinale-a.

O custo histórico de um ativo adquirido é o valor dos custos incorridos em sua aquisição, compreendendo a contraprestação paga para adquirir o ativo e os custos de transação.

O custo histórico do ativo é atualizado ao longo do tempo para refletir, se aplicável, os seguintes fatos à exceção de um.

Assinale-o.

Dessa feita, esta decisão proporciona um aumento:

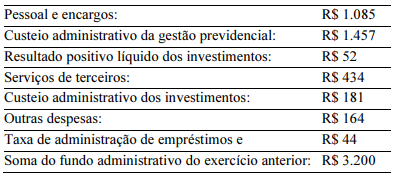

Considerando a tabela acima, cujos dados foram extraídos da demonstração do plano de gestão administrativa (DPGA) de um fundo de pensão em determinado exercício, julgue os itens subsequentes.

A DPGA apresenta quatro contas de receita.