Questões de Concurso

Múltipla-escolha

Foram encontradas 2.337.622 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q4038864

Contabilidade Geral

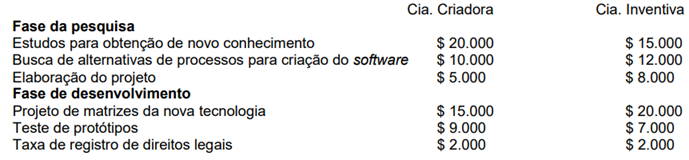

A Cia. Criadora e a Cia. Inventiva são concorrentes do setor de tecnologia. Ambas estão

envolvidas em desenvolver um software similar, a partir de métodos distintos. Considerando que

as duas companhias pretendem registrar seus respectivos softwares como ativo intangível (gerado

internamente), analise os gastos em cada fase, com base no CPC 04 – ATIVO INTANGÍVEL.

Considere, ainda, que:

a) Ambas as companhias evidenciaram viabilidade técnica para concluir o ativo intangível de forma que ele seja disponibilizado para uso ou venda;

b) Ambas as companhias têm a intenção de concluir o ativo intangível e de usá-lo ou vendê-lo;

c) Ambas as companhias possuem capacidade para usar ou vender o ativo intangível;

d) Ambas as companhias demonstraram a forma como o ativo intangível deve gerar benefícios econômicos futuros, tal como a existência de mercado para os produtos do ativo intangível ou para o próprio ativo intangível ou, caso este se destine ao uso interno, a sua utilidade;

e) A Cia. Criadora possui disponibilidade de recursos técnicos, financeiros e outros recursos adequados para concluir seu desenvolvimento e usar ou vender o ativo intangível. Já a Cia. Inventiva não dispõe de recursos técnicos e financeiros suficientes para concluir o desenvolvimento, mas acredita que conseguirá o restante dos recursos por meio de empréstimo em instituição financeira, quando os recursos de que dispõe se esgotarem; e

f) Ambas as companhias possuem capacidade de mensurar com confiabilidade os gastos atribuíveis ao ativo intangível durante seu desenvolvimento.

Com base nessas informações, assinale a alternativa correta.

Considere, ainda, que:

a) Ambas as companhias evidenciaram viabilidade técnica para concluir o ativo intangível de forma que ele seja disponibilizado para uso ou venda;

b) Ambas as companhias têm a intenção de concluir o ativo intangível e de usá-lo ou vendê-lo;

c) Ambas as companhias possuem capacidade para usar ou vender o ativo intangível;

d) Ambas as companhias demonstraram a forma como o ativo intangível deve gerar benefícios econômicos futuros, tal como a existência de mercado para os produtos do ativo intangível ou para o próprio ativo intangível ou, caso este se destine ao uso interno, a sua utilidade;

e) A Cia. Criadora possui disponibilidade de recursos técnicos, financeiros e outros recursos adequados para concluir seu desenvolvimento e usar ou vender o ativo intangível. Já a Cia. Inventiva não dispõe de recursos técnicos e financeiros suficientes para concluir o desenvolvimento, mas acredita que conseguirá o restante dos recursos por meio de empréstimo em instituição financeira, quando os recursos de que dispõe se esgotarem; e

f) Ambas as companhias possuem capacidade de mensurar com confiabilidade os gastos atribuíveis ao ativo intangível durante seu desenvolvimento.

Com base nessas informações, assinale a alternativa correta.

Q4038863

Contabilidade Pública

O montante total, apurado sem duplicidade, das obrigações financeiras, inclusive as decorrentes

de emissão de títulos, do ente da Federação, assumidas em virtude de leis, contratos, convênios

ou tratados e da realização de operações de crédito para amortização em prazo superior a 12

(doze) meses, dos precatórios judiciais emitidos a partir de 5 de maio de 2000 e não pagos

durante a execução do orçamento em que houverem sido incluídos, e das operações de crédito,

que, embora de prazo inferior a 12 (doze) meses, tenham constado como receitas no orçamento,

denomina-se:

Q4038861

Contabilidade Geral

Segundo a Lei nº 6.404/76 e alterações, no balanço patrimonial, as contas serão classificadas

segundo os elementos do patrimônio que registrem e agrupadas de modo a facilitar o

conhecimento e a análise da situação financeira da companhia. Com base nessa Lei, sobre o

balanço patrimonial e os grupos de contas, é correto afirmar que:

Q4038860

Contabilidade Geral

A desvalorização de um ativo quando seu valor contábil excede seu valor recuperável é um

fenômeno contábil conhecido como:

Q4038859

Contabilidade Geral

Segundo a Lei nº 6.404/76 e alterações, o exercício social de uma empresa terá duração de um

ano e, ao final de cada exercício social, serão elaboradas as demonstrações financeiras que

deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no

exercício. Com base na referida Lei, sobre as demonstrações financeiras que devem ser

apresentadas ao final de cada exercício, identifique se as afirmativas abaixo são verdadeiras (V)

ou falsas (F) e assinale a alternativa com a sequência correta de cima para baixo.

( ) Ao final do exercício, deverá ser elaborada a demonstração dos lucros ou prejuízos acumulados.

( ) Ao final do exercício, deverá ser elaborada a demonstração de valor adicionado, se a companhia for fechada.

( ) Ao final do exercício, deverá ser elaborada a demonstração do resultado do exercício.

( ) Ao final de cada exercício, deverá ser elaborado o relatório de gestão fiscal.

( ) Ao final de cada exercício, deverá ser elaborada a demonstração dos fluxos de caixa, se a companhia for fechada com patrimônio líquido, na data do balanço, inferior a um milhão de reais.

( ) Ao final do exercício, deverá ser elaborada a demonstração dos lucros ou prejuízos acumulados.

( ) Ao final do exercício, deverá ser elaborada a demonstração de valor adicionado, se a companhia for fechada.

( ) Ao final do exercício, deverá ser elaborada a demonstração do resultado do exercício.

( ) Ao final de cada exercício, deverá ser elaborado o relatório de gestão fiscal.

( ) Ao final de cada exercício, deverá ser elaborada a demonstração dos fluxos de caixa, se a companhia for fechada com patrimônio líquido, na data do balanço, inferior a um milhão de reais.

Q4038858

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicado ao Setor Público (MCASP), a elaboração e

divulgação da informação contábil têm como objetivo fornecer informação para fins de prestação

de contas, responsabilização (accountability) e tomada de decisão. Para atingir esse objetivo, as

informações divulgadas devem possuir características qualitativas (relevância, representação

fidedigna, compreensibilidade, tempestividade, comparabilidade e verificabilidade), sem deixar de

observar as restrições inerentes à informação (materialidade, custo-benefício e alcance do

equilíbrio apropriado entre as características qualitativas). Sobre o assunto, analise as afirmativas

abaixo e assinale a alternativa correta.

I. Tempestividade significa ter informação disponível para os usuários antes que ela perca a sua capacidade de ser útil para fins do objetivo da elaboração e divulgação da informação contábil.

II. A característica da verificabilidade implica que dois observadores esclarecidos e independentes podem chegar ao consenso geral, mas não necessariamente à concordância completa, em que a informação representa os fenômenos econômicos e de outra natureza, os quais se pretende representar sem erro material ou viés; ou o reconhecimento apropriado, a mensuração ou o método de representação foi aplicado sem erro material ou viés.

III. As demonstrações contábeis devem apresentar a informação de maneira que corresponda às necessidades e à base do conhecimento dos usuários, bem como a natureza da informação apresentada. A compreensão é aprimorada quando a informação é classificada e apresentada de maneira clara e sucinta.

IV. A informação é material se a sua omissão ou distorção influenciar o cumprimento do dever de prestação de contas e responsabilização (accountability), e as decisões que os usuários tomam com base nas demonstrações contábeis elaboradas para aquele exercício.

V. As informações financeiras e não financeiras são relevantes caso sejam capazes de influenciar significativamente o cumprimento dos objetivos da elaboração e da divulgação da informação contábil. Tais informações são capazes de exercer essa influência quando têm valor confirmatório, preditivo ou ambos. A informação pode ser capaz de influenciar e, desse modo, ser relevante, mesmo se alguns usuários decidirem não a considerar ou já estiverem cientes dela.

I. Tempestividade significa ter informação disponível para os usuários antes que ela perca a sua capacidade de ser útil para fins do objetivo da elaboração e divulgação da informação contábil.

II. A característica da verificabilidade implica que dois observadores esclarecidos e independentes podem chegar ao consenso geral, mas não necessariamente à concordância completa, em que a informação representa os fenômenos econômicos e de outra natureza, os quais se pretende representar sem erro material ou viés; ou o reconhecimento apropriado, a mensuração ou o método de representação foi aplicado sem erro material ou viés.

III. As demonstrações contábeis devem apresentar a informação de maneira que corresponda às necessidades e à base do conhecimento dos usuários, bem como a natureza da informação apresentada. A compreensão é aprimorada quando a informação é classificada e apresentada de maneira clara e sucinta.

IV. A informação é material se a sua omissão ou distorção influenciar o cumprimento do dever de prestação de contas e responsabilização (accountability), e as decisões que os usuários tomam com base nas demonstrações contábeis elaboradas para aquele exercício.

V. As informações financeiras e não financeiras são relevantes caso sejam capazes de influenciar significativamente o cumprimento dos objetivos da elaboração e da divulgação da informação contábil. Tais informações são capazes de exercer essa influência quando têm valor confirmatório, preditivo ou ambos. A informação pode ser capaz de influenciar e, desse modo, ser relevante, mesmo se alguns usuários decidirem não a considerar ou já estiverem cientes dela.

Q4038857

Economia

A elasticidade da demanda do bem X é igual a 3, e a elasticidade da oferta do bem X é igual a 1. A

divisão de um imposto específico sobre o preço do bem X será:

Q4038855

Economia

Seja um Modelo de Cournot com 29 empresas, em que a função de demanda do mercado é dada

por: p(Q) = 302–0.5Q, em que Q é a quantidade total de mercado. Suponha que a função de custo

marginal é igual para todas as empresas e igual a 2 por unidade produzida, Cmg=2. A quantidade

produzida por cada empresa e o preço são, respectivamente:

Q4038854

Economia

Um consumidor possui a função de utilidade U (X1, X2) = X13

X22

, na qual U denota a utilidade, X1 é

a quantidade consumida do bem 1, e X2, a quantidade consumida do bem 2. O preço do bem 1 é

de R$ 2,00 a unidade. O preço do bem 2 é de R$ 1,00 a unidade. O consumidor possui uma renda

R, de R$ 300 reais. A quantidade consumida do bem 1 e do bem 2 são, respectivamente:

Q4038853

Economia

Suponha que foi descoberto diamante em uma região do Brasil e o preço do grama é R$ 10,00. A

quantidade produzida de diamante (Q) pode ser expressa como função do número de garimpeiros,

de acordo com a função Q = 20n - n2

, e o custo do material individual para garimpar é R$ 20,00.

Existe livre acesso do recurso. O número efetivo de garimpeiros e o número ótimo de garimpeiros

são, respectivamente:

Q4038852

Economia

O Banco Central possui diversos instrumentos para alterar a liquidez da economia. Considerando

esses instrumentos, qual das medidas abaixo representa uma ação típica de política monetária

expansionista?

Q4038851

Economia

Os instrumentos clássicos de política monetária incluem operações de mercado aberto, taxa de

redesconto e recolhimento compulsório. Sobre o recolhimento compulsório, é correto afirmar que:

Q4038850

Economia

No âmbito do regime de metas de inflação adotado no Brasil, o Banco Central do Brasil atua

principalmente por meio da taxa básica de juros (Selic), definida pelo Comitê de Política Monetária

(Copom). Considerando os mecanismos de transmissão da política monetária, assinale a

alternativa correta.

Q4038849

Economia

Sobre os modelos de crescimento econômico, assinale a alternativa correta.

Q4038848

Administração Financeira e Orçamentária

Desde os anos 1990, o planejamento público brasileiro passou por um processo de

institucionalização que buscou articular instrumento de médio e curto prazo, reforçar mecanismos

de coordenação federativa e ampliar transparência e controle social. No entanto, persistem

desafios relacionados à implementação, integração sistêmica e coerência entre planejamento e

orçamento. Considerando essa trajetória e o arcabouço vigente, assinale a alternativa correta.

Q4038847

Economia

Uma economia possui:

• Função de consumo: C=200+0,75Y;

• Investimento autônomo: I=100; e

• Gastos do governo: G=150.

Determine a Renda de equilíbrio; e a Nova renda de equilíbrio se o governo aumentar G em 50.

• Função de consumo: C=200+0,75Y;

• Investimento autônomo: I=100; e

• Gastos do governo: G=150.

Determine a Renda de equilíbrio; e a Nova renda de equilíbrio se o governo aumentar G em 50.

Q4038846

Administração Geral

Uma empresa do setor de tecnologia deseja se destacar no mercado altamente competitivo de

smartphones. Para isso, decide investir continuamente em inovação de design, funcionalidades

exclusivas e integração com serviços digitais, buscando oferecer produtos percebidos como

superiores pelos consumidores em relação aos concorrentes. O tipo de estratégia que a empresa

está adotando é:

Q4038845

Direito Econômico

O CADE frequentemente analisa fusões entre grandes empresas, especialmente em setores

estratégicos como telecomunicações, energia e transporte. O objetivo dessas análises é evitar a

concentração de mercado que prejudique consumidores. A finalidade de tais análises é:

Q4038844

Economia

Durante o período de planejamento econômico centralizado no Brasil, programas como o

Programa de Integração Nacional (PIN) e a Superintendência do Desenvolvimento do Nordeste

(SUDENE) foram implementados com o objetivo de reduzir desigualdades regionais. Esses

programas buscavam incentivar a industrialização, a agricultura e a infraestrutura em regiões

menos desenvolvidas. O principal objetivo dessas iniciativas era:

Q4038843

Economia

Durante a década de 1970, o Brasil implementou o Plano Nacional de Desenvolvimento (PND) com

o objetivo de organizar o crescimento econômico e industrial do País. Entre as medidas,

destacavam-se a definição de metas de investimento público, incentivos a setores estratégicos e o

planejamento centralizado de grandes projetos de infraestrutura. O principal objetivo do PND era: