Questões da Prova CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária

Foram encontradas 6 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484818

Economia

Com relação a econometria, método que emprega a matemática e a estatística para análise dos dados econômicos, julgue o item que se segue.

No modelo de regressão linear clássico, a premissa de linearidade, necessária à estimativa dos parâmetros do modelo, indica que não existe uma relação linear exata entre qualquer variável independente do modelo.

No modelo de regressão linear clássico, a premissa de linearidade, necessária à estimativa dos parâmetros do modelo, indica que não existe uma relação linear exata entre qualquer variável independente do modelo.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484817

Economia

Com relação a econometria, método que emprega a matemática e a estatística para análise dos dados econômicos, julgue o item que se segue.

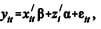

O modelo de regressão de dados em painel, representado por atribui flexibilidade à modelagem de diferenças no comportamento entre indivíduos; o modelo de efeitos aleatórios é mais indicado se o objetivo da análise de painel for evitar efeitos não observados.

atribui flexibilidade à modelagem de diferenças no comportamento entre indivíduos; o modelo de efeitos aleatórios é mais indicado se o objetivo da análise de painel for evitar efeitos não observados.

O modelo de regressão de dados em painel, representado por

atribui flexibilidade à modelagem de diferenças no comportamento entre indivíduos; o modelo de efeitos aleatórios é mais indicado se o objetivo da análise de painel for evitar efeitos não observados.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484816

Economia

Com relação a econometria, método que emprega a matemática e a estatística para análise dos dados econômicos, julgue o item que se segue.

O relacionamento entre as taxas de juros de curto e de longo prazos ilustra como as variáveis se ajustam a qualquer discrepância do relacionamento de equilíbrio de longo prazo, exemplificando variáveis cointegradas cujas trajetórias temporais são influenciadas pela extensão do desvio do equilíbrio de longo prazo.

O relacionamento entre as taxas de juros de curto e de longo prazos ilustra como as variáveis se ajustam a qualquer discrepância do relacionamento de equilíbrio de longo prazo, exemplificando variáveis cointegradas cujas trajetórias temporais são influenciadas pela extensão do desvio do equilíbrio de longo prazo.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484815

Economia

Com relação a econometria, método que emprega a matemática e a estatística para análise dos dados econômicos, julgue o item que se segue.

Em um processo estocástico gaussiano, uma série temporal é dita estritamente estacionária se a sua média for constante e a sua função de autocovariância depender da defasagem temporal.

Em um processo estocástico gaussiano, uma série temporal é dita estritamente estacionária se a sua média for constante e a sua função de autocovariância depender da defasagem temporal.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484814

Economia

Com relação a econometria, método que emprega a matemática e a estatística para análise dos dados econômicos, julgue o item que se segue.

As virtudes atribuídas aos modelos de vetor auto regressivo (VAR) incluem a simplicidade e a não necessidade de determinar as variáveis endógenas e exógenas, bem como a facilidade de interpretação dos coeficientes individuais nos modelos estimados por essa técnica, que dispensa estimar a função de resposta ao impulso.

As virtudes atribuídas aos modelos de vetor auto regressivo (VAR) incluem a simplicidade e a não necessidade de determinar as variáveis endógenas e exógenas, bem como a facilidade de interpretação dos coeficientes individuais nos modelos estimados por essa técnica, que dispensa estimar a função de resposta ao impulso.