Questões da Prova FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2)

Foram encontradas 14 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948462

Contabilidade Geral

Sobre Ativos Intangíveis, considere:

I. Os gastos incorridos com pesquisa devem ser reconhecidos como ativo em desenvolvimento, uma vez que gerarão benefícios futuros para a entidade. II. O ágio derivado da expectativa de rentabilidade futura gerado internamente não deve ser reconhecido como ativo. III. Um ativo intangível com vida útil definida deve ser reconhecido inicialmente pelo custo, deve ser amortizado e não está sujeito ao teste de redução ao valor recuperável, existindo ou não qualquer indicação de redução ao valor recuperável. IV. Um ativo intangível com vida útil indefinida deve ser reconhecido inicialmente pelo custo, não sofre amortização e está sujeito ao teste de redução ao valor recuperável anualmente, existindo ou não qualquer indicação de redução ao valor recuperável.

Está correto o que se afirma APENAS em

I. Os gastos incorridos com pesquisa devem ser reconhecidos como ativo em desenvolvimento, uma vez que gerarão benefícios futuros para a entidade. II. O ágio derivado da expectativa de rentabilidade futura gerado internamente não deve ser reconhecido como ativo. III. Um ativo intangível com vida útil definida deve ser reconhecido inicialmente pelo custo, deve ser amortizado e não está sujeito ao teste de redução ao valor recuperável, existindo ou não qualquer indicação de redução ao valor recuperável. IV. Um ativo intangível com vida útil indefinida deve ser reconhecido inicialmente pelo custo, não sofre amortização e está sujeito ao teste de redução ao valor recuperável anualmente, existindo ou não qualquer indicação de redução ao valor recuperável.

Está correto o que se afirma APENAS em

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948461

Contabilidade Geral

Em 31/12/2016, o Patrimônio Líquido da empresa Dividendos S.A. possuía a seguinte composição:

− Capital Social .......................................................................................... R$ 750.000,00 − Reserva Legal ......................................................................................... R$ 60.000,00 − Ajuste de Avaliação Patrimonial .............................................................. R$ 50.000,00

O lucro, antes do imposto de renda e dos juros sobre o capital próprio de 2017, era R$ 100.000,00 e a TJLP de 2017 foi 10% no ano. O valor dos juros sobre o capital próprio que a empresa Dividendos S.A. poderia ter distribuído era, em reais,

− Capital Social .......................................................................................... R$ 750.000,00 − Reserva Legal ......................................................................................... R$ 60.000,00 − Ajuste de Avaliação Patrimonial .............................................................. R$ 50.000,00

O lucro, antes do imposto de renda e dos juros sobre o capital próprio de 2017, era R$ 100.000,00 e a TJLP de 2017 foi 10% no ano. O valor dos juros sobre o capital próprio que a empresa Dividendos S.A. poderia ter distribuído era, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948459

Contabilidade Geral

A Cia. Negociante reconheceu, durante o ano de 2017, vendas brutas no valor total de R$ 2.000.000,00. As seguintes

informações adicionais são conhecidas sobre fatos ocorridos no mesmo ano:

− Devoluções de vendas ............................................................................ R$ 240.000,00 − Abatimentos sobre vendas ...................................................................... R$ 150.000,00 − Comissões sobre as vendas realizadas .................................................. R$ 50.000,00 − Frete para entrega das vendas realizadas .............................................. R$ 20.000,00 − Impostos sobre vendas ........................................................................... R$ 370.000,00 − Estimativa para perdas com créditos de liquidação duvidosa ................ R$ 60.000,00 − Recuperação de créditos com clientes ................................................... R$ 10.000,00

Sabendo que o custo das mercadorias vendidas foi R$ 800.000,00, a Receita Líquida de vendas e o Lucro Bruto (Resultado com Mercadorias) apurados pela Cia. Negociante, no ano de 2017, foram, respectivamente, em reais,

− Devoluções de vendas ............................................................................ R$ 240.000,00 − Abatimentos sobre vendas ...................................................................... R$ 150.000,00 − Comissões sobre as vendas realizadas .................................................. R$ 50.000,00 − Frete para entrega das vendas realizadas .............................................. R$ 20.000,00 − Impostos sobre vendas ........................................................................... R$ 370.000,00 − Estimativa para perdas com créditos de liquidação duvidosa ................ R$ 60.000,00 − Recuperação de créditos com clientes ................................................... R$ 10.000,00

Sabendo que o custo das mercadorias vendidas foi R$ 800.000,00, a Receita Líquida de vendas e o Lucro Bruto (Resultado com Mercadorias) apurados pela Cia. Negociante, no ano de 2017, foram, respectivamente, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948456

Contabilidade Geral

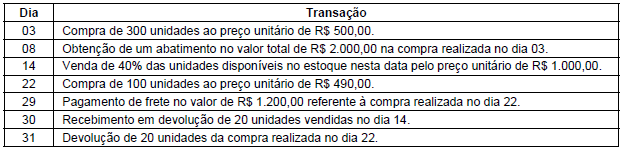

Em 31/07/2018, a Cia. Só Fitas apresentava 500 unidades de um determinado produto em seu estoque, registrados pelo custo

total de R$ 300.000,00. A Cia. comercializa somente esse produto e durante o mês de agosto de 2018 realizou, em ordem cronológica,

as seguintes transações relacionadas com a compra e a venda do produto:

Sabendo que não há incidência de qualquer tributo na compra e na venda desse produto, e que a Cia. Só Fitas utiliza o critério da média ponderada móvel, o saldo da conta Estoque evidenciado no Balanço Patrimonial de 31/08/2018 foi, em reais,

Sabendo que não há incidência de qualquer tributo na compra e na venda desse produto, e que a Cia. Só Fitas utiliza o critério da média ponderada móvel, o saldo da conta Estoque evidenciado no Balanço Patrimonial de 31/08/2018 foi, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948452

Contabilidade Geral

Considere:

I. A companhia poderá deixar de constituir a reserva legal no exercício em que o saldo dessa reserva, acrescido do montante das reservas de capital, exceder a 20% do capital social. II. A companhia somente pode pagar dividendos à conta de lucro líquido do exercício, de lucros acumulados e de reserva de lucros; e à conta de reserva de capital, em casos específicos. III. A Assembleia Geral poderá, por proposta dos órgãos de Administração, destinar para a reserva de incentivos fiscais a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, que poderá ser excluída da base de cálculo do dividendo obrigatório.

Está correto o que se afirma APENAS em

I. A companhia poderá deixar de constituir a reserva legal no exercício em que o saldo dessa reserva, acrescido do montante das reservas de capital, exceder a 20% do capital social. II. A companhia somente pode pagar dividendos à conta de lucro líquido do exercício, de lucros acumulados e de reserva de lucros; e à conta de reserva de capital, em casos específicos. III. A Assembleia Geral poderá, por proposta dos órgãos de Administração, destinar para a reserva de incentivos fiscais a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, que poderá ser excluída da base de cálculo do dividendo obrigatório.

Está correto o que se afirma APENAS em