Questões da Prova CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Contabilidade

Foram encontradas 11 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2008

Banca:

CESGRANRIO

Órgão:

TJ-RO

Prova:

CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Contabilidade |

Q52941

Contabilidade Geral

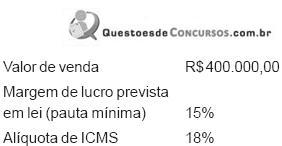

Admita a venda de uma mercadoria sujeita a substituição tributária, feita por uma empresa para outra empresa, no mesmo Estado, nas condições a seguir.

Considerando, única e exclusivamente, os dados e informações acima e o conceitual teórico tributário da substituição tributária, o valor total da Nota Fiscal, emitida pela empresa vendedora, em reais, deverá ser

Considerando, única e exclusivamente, os dados e informações acima e o conceitual teórico tributário da substituição tributária, o valor total da Nota Fiscal, emitida pela empresa vendedora, em reais, deverá ser

Ano: 2008

Banca:

CESGRANRIO

Órgão:

TJ-RO

Prova:

CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Contabilidade |

Q52940

Contabilidade Geral

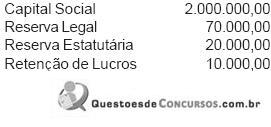

Admita que uma empresa optante pelo lucro real anual distribuiu todo o resultado apurado em 2005; que, em 2006, apurou um prejuízo líquido de R$ 200.000,00, sem adições e exclusões nos registros feitos no LALUR; e que, em 2007, teve um lucro líquido de R$ 350.000,00. Admita, ainda, que:

. o capital social foi totalmente integralizado no ato da constituição da Companhia;

. em 2007, não houve aumento de capital, a qualquer título;

. a Reserva Legal já representava 20% do Capital social, em 2006;

. nenhuma reserva foi constituída em 2007;

. nenhuma reserva anteriormente constituída foi revertida em 2007;

. a empresa não teve resultados não operacionais em 2006 e nem em 2007;

. no LALUR não foram realizadas adições, nem exclusões, em 2006 e em 2007.

Considerando somente os dados acima, a legislação tributária vigente e a boa técnica contábil, o valor da provisão para o Imposto de Renda, exclusivamente, em 2007, em reais, é

. o capital social foi totalmente integralizado no ato da constituição da Companhia;

. em 2007, não houve aumento de capital, a qualquer título;

. a Reserva Legal já representava 20% do Capital social, em 2006;

. nenhuma reserva foi constituída em 2007;

. nenhuma reserva anteriormente constituída foi revertida em 2007;

. a empresa não teve resultados não operacionais em 2006 e nem em 2007;

. no LALUR não foram realizadas adições, nem exclusões, em 2006 e em 2007.

Considerando somente os dados acima, a legislação tributária vigente e a boa técnica contábil, o valor da provisão para o Imposto de Renda, exclusivamente, em 2007, em reais, é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

TJ-RO

Prova:

CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Contabilidade |

Q52932

Contabilidade Geral

"Uma vez integrado ao patrimônio, o bem, direito ou obrigação não poderá ter alterado seus valores intrínsecos, admitindo-se, tão somente, sua decomposição em elementos e/ou sua agregação, parcial ou integral, a outros elementos patrimoniais."

Este enunciado refere-se a um Princípio Fundamental de Contabilidade, que é o Princípio da(o)

Este enunciado refere-se a um Princípio Fundamental de Contabilidade, que é o Princípio da(o)

Ano: 2008

Banca:

CESGRANRIO

Órgão:

TJ-RO

Prova:

CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Contabilidade |

Q52923

Contabilidade Geral

Em virtude da quantidade de contas que podem ser adotadas pelas empresas e, em decorrência, nas demonstrações contábeis antes de sua análise, as aludidas demonstrações contábeis devem ser preparadas para essa finalidade. Tal preparação é denominada padronização, por alguns autores, ou ajustes, por outros. O ajuste ou padronização mais recomendado na análise de demonstrações contábeis é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

TJ-RO

Prova:

CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Contabilidade |

Q52919

Contabilidade Geral

Em 2007, quando do encerramento do exercício social, uma Companhia de capital fechado apurou e evidenciou, na Demonstração do Resultado do Exercício, um prejuízo de R$ 200.000,00. No levantamento do Balanço, antes do registro contábil da transferência do prejuízo acima informado para a conta de Lucros ou Prejuízos Acumulados, foi comprovada a existência do Patrimônio Líquido, em reais, apresentado a seguir.

Sabe-se que:

. o saldo inicial de lucros acumulados é 0 (zero);

. nenhum ajuste de exercício anterior foi feito;

. não houve reversão de nenhuma reserva anteriormente constituída;

. não houve distribuição de dividendos fixos.

O valor do prejuízo evidenciado no Balanço Patrimonial, na conta Prejuízos Acumulados, depois de realizados todos os ajustes obrigatórios em tais situações é, em reais, de

Sabe-se que:

. o saldo inicial de lucros acumulados é 0 (zero);

. nenhum ajuste de exercício anterior foi feito;

. não houve reversão de nenhuma reserva anteriormente constituída;

. não houve distribuição de dividendos fixos.

O valor do prejuízo evidenciado no Balanço Patrimonial, na conta Prejuízos Acumulados, depois de realizados todos os ajustes obrigatórios em tais situações é, em reais, de