Questões da Prova CFC - 2015 - CFC - Bacharel em Ciências Contábeis - 2º Exame

Foram encontradas 10 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

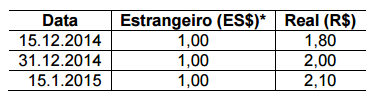

Em 15.12.2014, uma Sociedade Empresária, cuja moeda funcional é o Real, adquiriu mercadoria para revenda importada, a prazo, com pagamento previsto para 15.1.2015, com base na cotação de uma moeda estrangeira – nesse caso, hipotética e denominada Estrangeiro (ES$)* –, no montante de ES$10.000,00. Sabe-se que a mercadoria não havia sido revendida nem o pagamento efetuado até 31.12.2014. As taxas de câmbio do Estrangeiro (ES$), em relação ao Real (R$), estão apresentadas na tabela a seguir:

Em 31.12.2014, o preço de venda estimado para a mercadoria mencionada era de R$26.000,00, e a despesa para vender era de R$2.000,00.

Considerando-se que não havia saldos anteriores de estoque, com base

apenas nas informações ora apresentadas e desconsiderando-se os

aspectos tributários, o valor dessa mercadoria a ser apresentado no

Balanço Patrimonial, encerrado em 31.12.2014, é de:

Uma Sociedade Empresária realizou gastos para tentar a descoberta da cura de determinada doença.

✓ Os relatórios da tesouraria indicam que os gastos foram pagos à vista e podem ser mensurados com confiabilidade.

✓ Os relatórios da controladoria registram que os gastos foram devidamente aprovados pela direção.

✓ Os relatórios da equipe técnica apontam que foram realizados grandes avanços na direção desejada e que é possível que os primeiros sinais de viabilidade técnica venham a ser coletados entre dois e cinco anos.

Diante da situação exposta e considerando-se apenas esse fato, é

CORRETO afirmar que, no encerramento do exercício, ocorreram os

seguintes efeitos sobre os respectivos registros contábeis da entidade que

realizou os gastos:

Em 30.11.2014, a Sociedade Empresária 1 vendeu, por R$100.000,00, mercadorias para sua controlada, a Sociedade Empresária 2. O custo das mercadorias vendidas nessa transação foi de R$60.000,00. Em 31.12.2014, a Sociedade Empresária 2 mantinha 100% das mercadorias adquiridas em Estoque de Mercadorias. A Sociedade Empresária 1 detém 75% do Capital da Sociedade Empresária 2. Nos balanços individuais, as empresas apresentaram, em 31.12.2014, os seguintes saldos de Estoque de Mercadorias:

Sociedade Empresária 1: R$270.000,00

Sociedade Empresária 2: R$100.000,00

Considerando-se os dados informados e desconsiderando-se a incidência

de tributos, no Balanço Patrimonial Consolidado, o saldo da conta de

Estoque de Mercadorias será de:

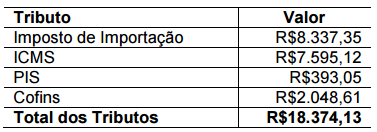

Uma Sociedade Empresária importou mercadoria por um valor equivalente a R$21.400,00. Foram gastos mais R$2.421,00 com seguro e tarifas aduaneiras. Além dos valores citados, a Sociedade Empresária incorreu nos seguintes tributos, dos quais apenas o Imposto de Importação não é recuperável:

Considerando-se os dados informados, o custo de aquisição das mercadorias é igual a:

Uma Sociedade Empresária adquiriu, em 30.11.2014, uma máquina por R$39.000,00. Para deixar a máquina em condição de funcionamento, foi necessária a instalação, que foi feita pelo vendedor, sem custo adicional, em 31.12.2014. A vida útil da máquina foi estimada em 150 meses; e o valor residual é de R$6.000,00. Para o cálculo da depreciação, foi adotado o Método das Quotas Constantes.

Considerando-se os dados informados, o saldo da conta Depreciação Acumulada, em 31.8.2015, é de: