Questões da Prova CESGRANRIO - 2008 - BR Distribuidora - Contador

Foram encontradas 4 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q51009

Contabilidade Geral

No Brasil, pela influência da legislação fiscal, é dado um tratamento diferenciado ao reconhecimento dos resultados obtidos nas operações de leaseback daquele dado ao reconhecimento dos encargos do leasing.

Mas, no caso do leaseback, o tratamento contábil nacional dispensado ao resultado obtido é diferente do tratamento contábil que lhe é dispensado pelas normas internacionais.

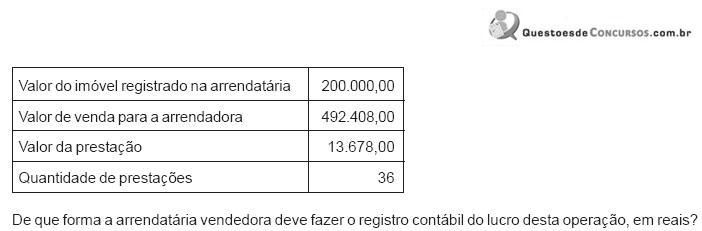

Admita a seguinte operação, feita, em reais, nesta última modalidade:

Mas, no caso do leaseback, o tratamento contábil nacional dispensado ao resultado obtido é diferente do tratamento contábil que lhe é dispensado pelas normas internacionais.

Admita a seguinte operação, feita, em reais, nesta última modalidade:

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50993

Contabilidade Geral

A principal característica do Leasing Operacional é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50992

Contabilidade Geral

O Leasing Financeiro ou Arrendamento Mercantil, como é denominado no Brasil, é uma operação financeira em que uma empresa, chamada arrendante, adquire bens de capital, segundo especificações, e para uso de outra, chamada arrendatária. Apesar de ser uma operação financeira, diferencia-se do financiamento convencional por algumas características próprias, das quais as mais relevantes são:

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q51004

Contabilidade Geral

No Brasil, as operações de leasing, denominadas de arrendamento mercantil, são controladas pelo Banco Central do Brasil, que estabeleceu também os critérios para a classificação do arrendamento mercantil em "financeiro" e "operacional".

Por sua vez, o Conselho Federal de Contabilidade manifesta- se sobre o assunto na Resolução no 921/01, que aprova a Norma Técnica NBCT 10.2. Dos aspectos Contábeis Específicos em Entidades Diversas/Arrendamento Mercantil, na qual estabelece os critérios para a classificação do arrendamento mercantil em "financeiro" e "operacional" seguindo o padrão internacional recomendado pelo IASB (The International Accounting Standards Board).

Sob o enfoque da contabilização do leasing (arrendamento mercantil) financeiro, assinale a opção que defende tal classificação, com pequenas variações de forma, mas não de conteúdo, tanto no entendimento do Conselho Federal de Contabilidade quanto no entendimento do IASB.

Por sua vez, o Conselho Federal de Contabilidade manifesta- se sobre o assunto na Resolução no 921/01, que aprova a Norma Técnica NBCT 10.2. Dos aspectos Contábeis Específicos em Entidades Diversas/Arrendamento Mercantil, na qual estabelece os critérios para a classificação do arrendamento mercantil em "financeiro" e "operacional" seguindo o padrão internacional recomendado pelo IASB (The International Accounting Standards Board).

Sob o enfoque da contabilização do leasing (arrendamento mercantil) financeiro, assinale a opção que defende tal classificação, com pequenas variações de forma, mas não de conteúdo, tanto no entendimento do Conselho Federal de Contabilidade quanto no entendimento do IASB.