Questões da Prova CESGRANRIO - 2010 - BACEN - Analista do Banco Central - Área 2

Foram encontradas 4 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BACEN

Provas:

CESGRANRIO - 2010 - BACEN - Analista do Banco Central - Área 2

|

CESGRANRIO - 2010 - BACEN - Analista do Banco Central - Área 3 |

Q25687

Economia

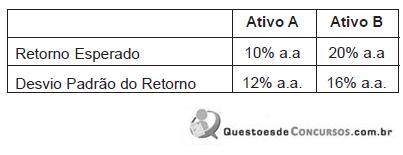

Uma carteira de investimentos se compõe de dois ativos, A e B, cujos retornos esperados e desvios padrões de retornos estão expressos na tabela abaixo.

A participação em valor de A na carteira é de 50%. Se a covariância entre os retornos de A e de B for nula, é possível afirmar que o retorno esperado e o desvio padrão do retorno da carteira serão, em % a.a., respectivamente,

A participação em valor de A na carteira é de 50%. Se a covariância entre os retornos de A e de B for nula, é possível afirmar que o retorno esperado e o desvio padrão do retorno da carteira serão, em % a.a., respectivamente,

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BACEN

Prova:

CESGRANRIO - 2010 - BACEN - Analista do Banco Central - Área 2 |

Q25665

Economia

.No modelo de análise de regressão  , as variáveis X são chamadas independentes; as colunas de X são ditas linearmente independentes e os elementos de

, as variáveis X são chamadas independentes; as colunas de X são ditas linearmente independentes e os elementos de  , por hipótese, são distribuídos independentemente. Com relação aos significados de independência usados acima, pode-se afirmar que

, por hipótese, são distribuídos independentemente. Com relação aos significados de independência usados acima, pode-se afirmar que

I - os são independentemente distribuídos para que se possam estimar os parâmetros

são independentemente distribuídos para que se possam estimar os parâmetros pelo método de mínimos quadrados;

pelo método de mínimos quadrados;

II - as variáveis X são ditas independentes porque não dependem de y;

III - as colunas de X são linearmente independentes para que essas variáveis não sejam correlacionadas.

É correto o que se afirma em

, as variáveis X são chamadas independentes; as colunas de X são ditas linearmente independentes e os elementos de , por hipótese, são distribuídos independentemente. Com relação aos significados de independência usados acima, pode-se afirmar queI - os

são independentemente distribuídos para que se possam estimar os parâmetros pelo método de mínimos quadrados;II - as variáveis X são ditas independentes porque não dependem de y;

III - as colunas de X são linearmente independentes para que essas variáveis não sejam correlacionadas.

É correto o que se afirma em

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BACEN

Prova:

CESGRANRIO - 2010 - BACEN - Analista do Banco Central - Área 2 |

Q25662

Economia

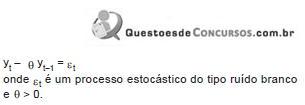

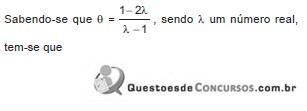

.Seja uma série estacionária  , caracterizada por um processo autorregressivo de ordem um [AR(1)]:

, caracterizada por um processo autorregressivo de ordem um [AR(1)]:

, caracterizada por um processo autorregressivo de ordem um [AR(1)]:

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BACEN

Provas:

CESGRANRIO - 2010 - BACEN - Analista do Banco Central - Área 2

|

CESGRANRIO - 2010 - BACEN - Analista do Banco Central - Área 3 |

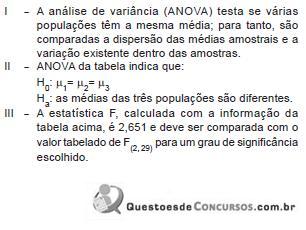

Q25661

Economia

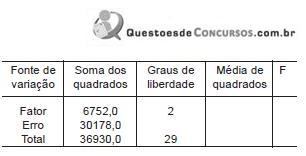

Analisando a tabela ANOVA acima, considere as conclusões a seguir.

É correto APENAS o que se conclui em