Questões da Prova CESGRANRIO - 2013 - IBGE - Tecnologista - Estatística

Foram encontradas 38 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2013

Banca:

CESGRANRIO

Órgão:

IBGE

Prova:

CESGRANRIO - 2013 - IBGE - Tecnologista - Estatística |

Q440567

Estatística

Suponha o seguinte modelo MA(1):

yt = ut + a1 (ut-1 )

em que ut é um ruído branco cuja variância é igual a σ2 .

Assim, a variância incondicional e as autocorrelações de primeira e de segunda ordens são iguais, respectivamente, a

yt = ut + a1 (ut-1 )

em que ut é um ruído branco cuja variância é igual a σ2 .

Assim, a variância incondicional e as autocorrelações de primeira e de segunda ordens são iguais, respectivamente, a

Ano: 2013

Banca:

CESGRANRIO

Órgão:

IBGE

Prova:

CESGRANRIO - 2013 - IBGE - Tecnologista - Estatística |

Q440566

Estatística

Os critérios de informação de Akaike (AIC) e de Schwartz (SBC) são estatísticas que ajudam na seleção do melhor modelo de séries temporais.

Observe as afirmações a seguir concernentes a tais processos:

I – O valor da estatística do critério AIC é menor do que o da estatística do critério SBC, supondo que o tamanho amostral seja maior do que oito períodos.

II – No caso de os critérios selecionarem modelos diferentes, deve-se testar se os resíduos seguem um processo ruído branco.

III – AIC e SBC selecionam o modelo que apresenta a maior estatística entre os modelos estimados.

IV – Ao se estimar e comparar as estatísticas AIC e SBC de modelos diferentes, deve-se manter o tamanho amostral fixo.

Está correto o que se afirma em:

Observe as afirmações a seguir concernentes a tais processos:

I – O valor da estatística do critério AIC é menor do que o da estatística do critério SBC, supondo que o tamanho amostral seja maior do que oito períodos.

II – No caso de os critérios selecionarem modelos diferentes, deve-se testar se os resíduos seguem um processo ruído branco.

III – AIC e SBC selecionam o modelo que apresenta a maior estatística entre os modelos estimados.

IV – Ao se estimar e comparar as estatísticas AIC e SBC de modelos diferentes, deve-se manter o tamanho amostral fixo.

Está correto o que se afirma em:

Ano: 2013

Banca:

CESGRANRIO

Órgão:

IBGE

Prova:

CESGRANRIO - 2013 - IBGE - Tecnologista - Estatística |

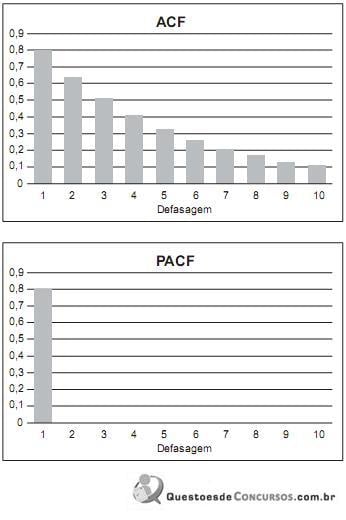

Q440565

Estatística

Suponha que um processo estacionário de séries de tempo yt tenha sido gerado por um modelo ARMA (p,q). As suas funções de correlação (ACF) e de autocorrelação parcial (PACF) são dadas pelos gráficos abaixo.

Suponha, ainda, que a média incondicional da série yt seja igual a 10.

Se ut é um processo de ruído branco, yt é definido pelo processo

Suponha, ainda, que a média incondicional da série yt seja igual a 10.

Se ut é um processo de ruído branco, yt é definido pelo processo

Ano: 2013

Banca:

CESGRANRIO

Órgão:

IBGE

Prova:

CESGRANRIO - 2013 - IBGE - Tecnologista - Estatística |

Q440564

Estatística

Suponha que a taxa de desemprego trimestral (ut ) seja explicada pelo PIB trimestral (PIBt ) e pela taxa trimestral de inflação (pt ). No entanto, o desemprego pode ter comportamento sazonal. Assim, um analista resolve estimar o seguinte modelo:

em que trim1, trim2 e trim3 são variáveis dummies para o primeiro, segundo e terceiro trimestres, respectivamente, e et é o termo aleatório.

Os interceptos do terceiro e do quarto trimestres são iguais, respectivamente, a

em que trim1, trim2 e trim3 são variáveis dummies para o primeiro, segundo e terceiro trimestres, respectivamente, e et é o termo aleatório.

Os interceptos do terceiro e do quarto trimestres são iguais, respectivamente, a

Ano: 2013

Banca:

CESGRANRIO

Órgão:

IBGE

Prova:

CESGRANRIO - 2013 - IBGE - Tecnologista - Estatística |

Q440563

Estatística

Considere que xt siga o seguinte processo AR(1):

xt = b0 + b1 xt-1 + ut

em que ut é o ruído branco e b0 e b1 são os parâmetros do modelo. Se a variância de ut é igual a um, a variância incondicional e a autocovariância de ordem 2 são iguais, respectivamente, a

xt = b0 + b1 xt-1 + ut

em que ut é o ruído branco e b0 e b1 são os parâmetros do modelo. Se a variância de ut é igual a um, a variância incondicional e a autocovariância de ordem 2 são iguais, respectivamente, a