Questões da Prova CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame

Foram encontradas 5 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173361

Auditoria

O auditor realizou uma contagem física no caixa da empresa auditada. Considerando que nessa data o saldo anterior existente era de R$100.000,00 e, levando em consideração os eventos após a contagem, o CORRETO valor do saldo final do caixa da empresa é de:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173360

Auditoria

De acordo com as Normas Brasileiras de Contabilidade aplicáveis aos trabalhos de Perícia Contábil, o Laudo Pericial Contábil é:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173359

Auditoria

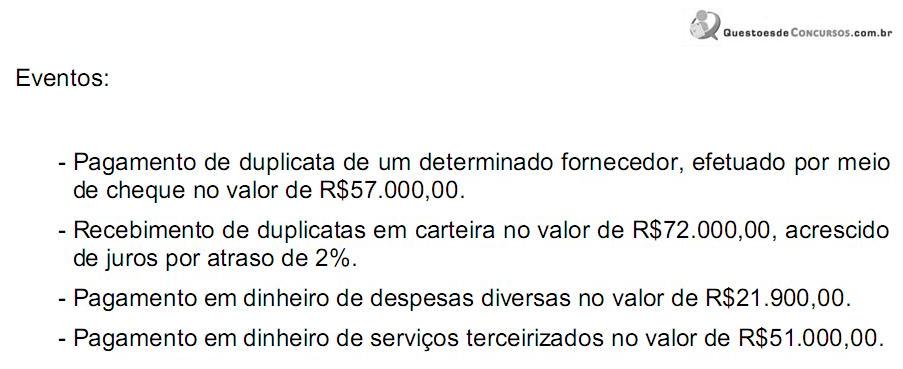

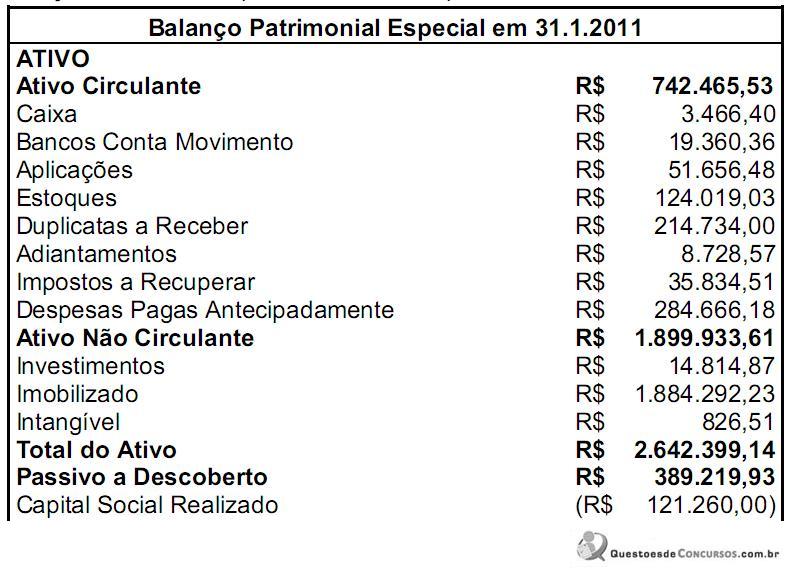

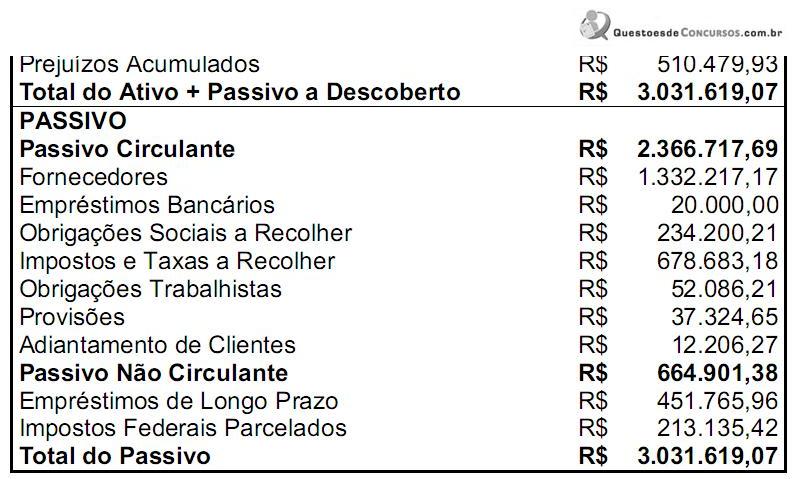

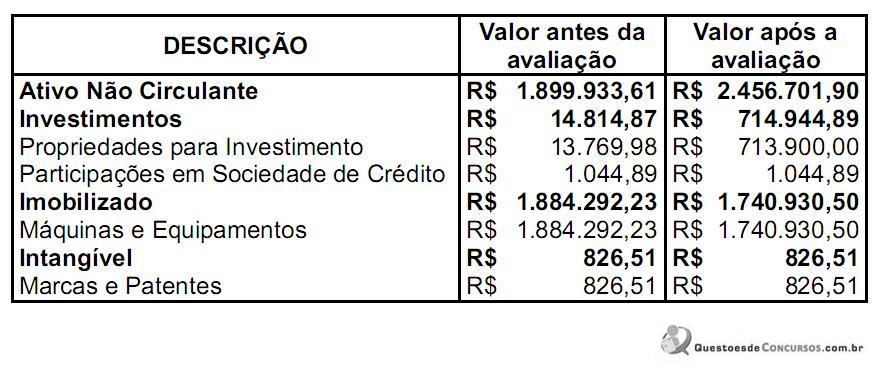

Uma empresa apresentava um quadro societário de cinco sócios, com as seguintes participações: sócio A: 20%; sócio B: 20%; sócio C: 20%; sócio D: 20%; e sócio E: 20%. O sócio D foi excluído da sociedade pelos demais sócios, os quais arquivaram uma Alteração Contratual na Junta Comercial, na qual constou em uma das cláusulas que os haveres do sócio excluído estariam a sua disposição, cuja apuração de haveres teria sido realizada com base em Balanço Patrimonial Especial. O sócio D ajuizou uma ação de apuração de haveres na qual pediu a avaliação dos bens da sociedade, com base em valores de mercado. O juiz nomeou dois peritos. Para a avaliação dos bens imóveis, foi nomeado um perito engenheiro e para a apuração dos haveres foi nomeado o perito-contador. O trabalho do perito-contador utilizou os dados apresentados pela perícia de engenharia e os valores do Balanço Patrimonial Especial juntados aos autos, para, por fim, elaborar um novo Balanço Patrimonial Ajustado.

O Balanço Patrimonial Especial era assim representado:

Os bens imóveis avaliados pela perícia de engenharia foram agrupados conforme a seguir:

O perito-contador realizou os ajustes necessários a um novo Balanço Patrimonial, no qual os haveres do sócio excluído ficaram apurados em:

O Balanço Patrimonial Especial era assim representado:

Os bens imóveis avaliados pela perícia de engenharia foram agrupados conforme a seguir:

O perito-contador realizou os ajustes necessários a um novo Balanço Patrimonial, no qual os haveres do sócio excluído ficaram apurados em:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173358

Auditoria

De acordo com as Normas Brasileiras de Auditoria convergentes com as Normas Internacionais de Auditoria, o risco de que uma distorção relevante possa ocorrer e não ser evitada, ou detectada e corrigida em tempo hábil por controles internos relacionados é considerado um risco:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173357

Auditoria

De acordo com a NBC TA 240 – Responsabilidade do Auditor em Relação a Fraude no Contexto da Auditoria de Demonstrações Contábeis, a fraude é considerada o ato intencional de um ou mais indivíduos da administração, dos responsáveis pela governança, empregados ou terceiros que envolva: